Сдача квартиры в аренду - один из самых популярных способов инвестировать деньги в России. Но многие ошибаются, считая доходность просто по месяцу аренды. Если вы думаете, что квартира, сданная за 35 000 рублей в месяц, приносит 420 000 рублей в год - и это уже прибыль - вы рискуете остаться в минусе. Настоящая доходность - это не то, сколько вы получаете, а сколько вы реально зарабатываете после всех расходов.

Что такое валовая и чистая рентабельность

Валовая рентабельность - это простой расчет: годовой доход от аренды делите на стоимость квартиры и умножаете на 100%. Например, вы купили квартиру за 7 500 000 рублей, сдаете ее за 35 000 рублей в месяц. Годовой доход - 420 000 рублей. Делим: 420 000 / 7 500 000 × 100 = 5,6%. Звучит неплохо, правда?

Но тут скрывается ловушка. Эта цифра не учитывает ни налогов, ни ремонта, ни простоя между арендаторами, ни коммунальных платежей. Именно поэтому эксперты рынка, такие как Яндекс.Недвижимость и RBC, настоятельно рекомендуют всегда считать чистую рентабельность.

Чистая рентабельность - это доход минус все расходы. Только так вы узнаете, сколько реально остается в кармане. Формула простая: (Годовой доход - Годовые расходы) / Общая стоимость квартиры × 100%.

Как рассчитать общую стоимость квартиры

Многие берут только цену покупки. Это большая ошибка. Общая стоимость включает всё, что вы потратили, чтобы квартира стала прибыльным активом:

- Цена покупки

- Комиссия риэлтора (2-3% от стоимости)

- Госпошлина за регистрацию (2 000 рублей)

- Налог на имущество (0,1% от кадастровой стоимости)

- Ремонт до сдачи (в среднем 200 000-500 000 рублей для однокомнатной)

Допустим, вы купили однокомнатную квартиру за 6 000 000 рублей. Комиссия - 180 000 рублей, ремонт - 400 000 рублей, налог на имущество - 7 300 рублей. Итого: 6 587 300 рублей. Это уже не 6 млн, а почти 6,6 млн. Если вы не включите эти цифры - вы завышаете доходность на 8-10%.

Как правильно считать годовой доход

Не умножайте месячную ставку на 12. Почти все квартиры стоят пустыми хотя бы 1-2 месяца в году. По данным Яндекс.Недвижимости, средний простой - 1,5 месяца. Поэтому лучше умножать на 10,5 или 11 месяцев.

Пример: сдаете за 35 000 рублей. Умножаете на 11 - получаете 385 000 рублей в год, а не 420 000. Это уже на 8% меньше. И это реалистично. Если вы не учтете этот момент - вы будете думать, что доходность 5,6%, а на деле - 5,1%.

Какие расходы реально есть

Вот список расходов, которые часто игнорируют, но они есть у каждого арендодателя:

- Налог на доходы (НДФЛ): 13% от дохода (если не используете патент). С 2023 года можно перейти на патентную систему - фиксированный 4%. Это экономия до 9% дохода. Для квартиры с доходом 385 000 рублей: 13% = 50 050 рублей, 4% = 15 400 рублей. Разница - 34 650 рублей в год!

- Коммунальные платежи: если не оплачиваются арендатором - вы платите за воду, электричество, отопление. В среднем 5 000-10 000 рублей в год.

- Техническое обслуживание: замена лампочек, сантехники, ремонт дверей - 8 000-15 000 рублей в год.

- Страхование: страхование имущества - 3 000-7 000 рублей в год.

- Ремонт после арендаторов: каждые 2-3 года нужно делать косметический ремонт. В среднем - 70 000-120 000 рублей. Это значит, что в год это 25 000-40 000 рублей.

- Ипотека: если вы брали кредит - ежемесячный платеж - это расход. Даже если вы сдаете квартиру, чтобы платить ипотеку, это не «безубыточно» - это «выживание». Часто чистая рентабельность при ипотеке - отрицательная в первые 3-5 лет.

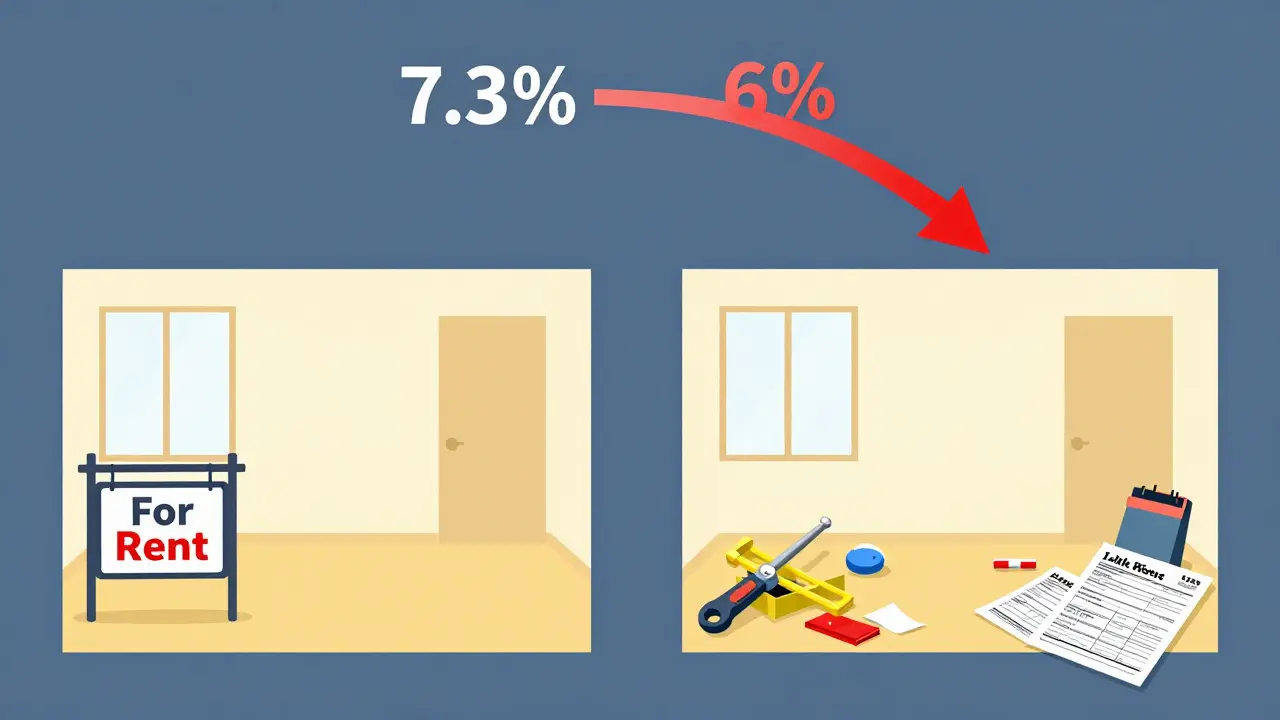

Возьмем реальный пример из Ижевска. Квартира за 4 800 000 рублей. Аренда - 32 000 рублей в месяц (352 000 в год, умножаем на 11). Налог - 4% (14 080 руб.), обслуживание - 10 000 руб., страхование - 5 000 руб., налог на имущество - 5 000 руб., ремонт после съемщиков - 30 000 руб. Итого расходов: 64 080 рублей. Чистый доход: 352 000 - 64 080 = 287 920 рублей. Чистая рентабельность: 287 920 / 4 800 000 × 100 = 6%.

Если бы вы не учли ремонт и налог - вы бы посчитали 7,3%. Но реальная доходность - 6%. Это разница между прибылью и убытком.

Почему валовая рентабельность обманчива

Валовая рентабельность - это маркетинговый инструмент. Ее используют агентства, чтобы продать квартиру. Они говорят: «Доходность 7%». Но когда вы покупаете, начинаете сдавать - и тут выясняется, что на самом деле вы получаете 4,5%.

В Москве валовая рентабельность редко превышает 6%. В регионах - выше. По данным Emirishomes, в Казани, Уфе, Перми она колеблется от 7% до 9%. Почему? Потому что цены на недвижимость там ниже, а спрос на аренду - выше. Но и там чистая рентабельность часто падает до 4-5%.

Если вы видите предложение с доходностью 8% и выше - будьте осторожны. Скорее всего, там не учтены:

- Ремонт

- Простой

- Налоги

- Ипотека

Срок окупаемости: сколько лет вы будете ждать прибыли

Доходность - это не всё. Важно, сколько времени вы будете ждать, пока вложенные деньги окупятся. Формула: Общая стоимость квартиры / Годовой чистый доход.

В нашем примере: 4 800 000 / 287 920 = 16,7 лет.

Это значит: если вы не продадите квартиру и не получите прирост стоимости - вы окупите вложения только через 17 лет. А за это время инфляция съест почти половину вашей прибыли.

Сравните с депозитом: в 2023 году средняя ставка по вкладам - 7,5%. При вложении 4,8 млн рублей на депозит вы бы получали 360 000 рублей в год. Без рисков, без ремонта, без арендаторов. Это лучше, чем 287 920 рублей? Да. Но есть нюанс - недвижимость растет в цене.

Рост стоимости - скрытая прибыль

Эксперты, такие как Алексей Смирнов из Мондиары, говорят: «Главный доход от недвижимости - не аренда, а рост цены». По данным Росстата, в 2022 году цены на жилье выросли на 15%. В 2023 - на 8-10% в крупных городах. В регионах - до 12%.

Если вы купили квартиру за 4,8 млн рублей, а через год она подорожала до 5,2 млн - вы получили 400 000 рублей прибыли. Это 8,3% от стоимости. Добавьте к этому 6% от аренды - и вы получаете 14,3% годового дохода. Это уже не «аренда», это инвестиция.

Именно поэтому умные инвесторы считают не только текущую рентабельность, но и совокупную доходность: аренда + рост цены. Яндекс.Недвижимость в 2023 году отмечал, что 65% инвесторов уже используют этот подход.

Ошибки новичков

Согласно опросу RealtyCalendar, 62% частных арендодателей не учитывают все расходы. Вот самые частые ошибки:

- Считают доход по 12 месяцам, хотя квартира пустует 1-2 месяца

- Не включают ремонт после съемщиков

- Забывают про налоги - думают, что «сдаю, и всё»

- Не учитывают ипотеку, хотя она съедает половину аренды

- Сравнивают с депозитами без учета инфляции

Один пользователь на форуме Domofond написал: «Сдал квартиру за 32 000, а после налогов и ипотеки осталось 15 000 в месяц - рентабельность 0,35%». Он не понимал, что ипотека - это не расход, а часть инвестиции. Но его квартира подорожала на 2 млн за три года - и теперь он в плюсе. Это классика: вы не зарабатываете на аренде - вы зарабатываете на росте.

Что делать, если рентабельность ниже 4%

По данным Domclick, если чистая рентабельность ниже 4%, инвестиция в квартиру становится нецелесообразной. Особенно если ключевая ставка ЦБ - 8%, а депозиты дают 7,5%. Вы рискуете потерять деньги на инфляции и обслуживании.

Что делать?

- Повысить арендную плату - но только если рынок позволяет

- Перейти на патентную систему налогообложения - экономия до 9%

- Сократить расходы - например, брать арендаторов на 12 месяцев подряд

- Продать и перейти на более доходный актив - например, на жилье в другом городе

В Ижевске, например, есть спрос на квартиры с ремонтом. Если вы вложите 200 000 рублей в косметический ремонт - сможете повысить аренду на 5 000 рублей в месяц. Это +60 000 рублей в год. Рентабельность вырастет на 1,25%. Иногда достаточно одного ремонта, чтобы сделать инвестицию выгодной.

Как проверить свою цифру

Не верьте своим расчетам. Проверьте их. Используйте калькуляторы на сайтах Domclick или Яндекс.Недвижимость. Они учитывают:

- Ипотеку

- Налоги (13% и 4%)

- Простой между арендаторами

- Индексацию аренды (7% в год)

- Прогноз роста цены

Если вы используете только ручной расчет - вы работаете с устаревшими данными. Современные инвесторы считают по 15 параметрам. Вы - нет. Это как вести машину с закрытыми глазами.

Вывод: что реально важно

Не смотрите на валовую рентабельность. Она - обман. Смотрите на чистую. И не только на неё - смотрите на рост цены. Аренда - это не пассивный доход. Это бизнес. С расходами, рисками, ремонтом, налогами, арендаторами и простоями.

Если вы получаете чистую рентабельность выше 5% - вы на хорошем пути. Выше 6% - вы делаете это правильно. Ниже 4% - пересмотрите стратегию. Может, лучше вложить в депозит или в другие активы.

И помните: главное - не то, сколько вы получаете. А то, сколько остается у вас после всех платежей, ремонтов и налогов. Именно это и есть настоящая доходность.

Ирина Максюкова

марта 4, 2026 AT 15:03ЭТО ВСЁ ПРОПАГАНДА!!! 🤯 Кто-то где-то тайно контролирует все калькуляторы доходности, чтобы мы не узнали правду! 🕵️♀️ Я сдала квартиру за 40к, а через 3 месяца нашла в чужом аккаунте в Телеграме, что управляющая компания перечисляет 70% аренды в офшор! 🤬 А потом выяснилось - это схема с «Налоговой» и «Яндекс.Недвижимостью»! Они нам впаривают 4% патента, а сами берут 18% через «инвестиционные фонды»! 💸 Я снимала с камеры - они приходят в 3 часа ночи с копировальными аппаратами! 📸🚨

Наталья Романова

марта 5, 2026 AT 12:46Ох, как же всё печально... 🥲 Я тоже сдавала, думала, что всё нормально, а потом соседка сказала, что у неё арендатор в ванной сидел с ноутбуком и снимал «документы»... Я даже не знала, что так можно! 😭 А потом ещё и счёт за воду вырос на 12 тысяч... Я плакала три дня. Это не инвестиции - это моральный упадок. 🌧️

pavel vasilev

марта 6, 2026 AT 09:21Бля, ещё один «инвестор» с калькулятором. У нас в Сибири квартиру за 3 млн сдают за 25к, и никто не думает про «чистую рентабельность». Ты тут с цифрами, а у меня сосед сдал за 18к - и у него всё ок. А ты в Москве сидишь, как в башне из слоновой кости. 💤

Алексей Лысов

марта 7, 2026 AT 03:41Отличный разбор. Особенно ценно, что ты выделил рост цены как главный доход. Многие думают, что аренда - это пассивный доход, но это бизнес с кучей скрытых задач. Я сдаю с 2020 - и да, ремонт каждые 2 года, налоги, простой. Но если ты вкладываешься в качество - прибыль приходит. Главное - не ждать мгновенного результата.

Sanya Walma

марта 7, 2026 AT 15:21Интересно, как в России мы всё сводим к цифрам, а забываем про человеческий фактор. Я сдавала квартиру в Томске - арендатор был пожилой профессор. Он платил вовремя, не ломал ничего, даже цветы на подоконнике ставил. Доходность? Неважно. Важно - ты помог кому-то жить. Иногда это дороже, чем 6%. 🌿

Sergei Mikhailov

марта 8, 2026 AT 13:43я тока прочитал и думаю - а если ты ипотеку брал и сдаешь чтоб платить по ней? тогда чистая рентабельность это как жить на грани? у меня друг сдал квартиру, а потом через год уволили - и он сидел с двумя долгами. не везде цифры работают. надо чувствовать. и да, я не знаю как правильно, просто думаю…

Антон Савенков

марта 9, 2026 AT 08:05Ох, эти русские «инвесторы» с их 6% и калькуляторами… 🤦♂️ В Киеве, например, мы не считаем «чистую рентабельность» - мы считаем, сколько ты можешь снять с квартиры, пока она не упала в руинах. У нас 12% годовых - и это нормально. Потому что тут не «инвестиции», а выживание. И да, я не боюсь сказать: вы все слишком мягкие. Надо сдавать за 50к, а не за 35к. И не ждать, пока «Яндекс» напишет статью.

Илья Тютюнников

марта 10, 2026 AT 03:28А я вообще не считал ничего. Купил квартиру, сдал - и всё. Потом через 5 лет продал за вдвое дороже. Теперь думаю - а может, вообще не надо считать? Главное - не влезать в долги и не сдавать в «дешёвый» район. У меня сосед - он считал всё до копейки, а потом продал за 10% дешевле, потому что перестраховался. Иногда проще - просто жить и не думать.