Если вы планируете взять ипотеку, но боитесь, что ваша кредитная история - не идеальна, вы не одиноки. В 2026 году кредитная история - это не просто бумага, а главный ключ к одобрению ипотечного кредита. Банки используют скоринговые системы, где именно она влияет на решение на 65-70%. Даже небольшая просрочка три года назад может стоить вам десятков тысяч рублей в переплате. Но есть хорошая новость: вы можете улучшить её за 6-12 месяцев. Не за один день. Не за 1000 рублей. А реальными, проверенными действиями.

Проверьте свою кредитную историю - это первое, что нужно сделать

Вы не знаете, что в вашей кредитной истории? Тогда вы играете в рулетку. По данным ЦБ РФ за 2025 год, 37% россиян обнаруживают ошибки в своих кредитных историях - это не миф, а реальность. Может быть, кто-то оформил кредит на ваше имя. Или банк неправильно записал дату платежа. Или просрочка уже давно погашена, но в базе она до сих пор висит как «непогашенная».

Зайдите на Госуслуги - там можно бесплатно запросить отчет из Национального бюро кредитных историй (НБКИ). Но не останавливайтесь на одном бюро. В России 12 аккредитованных БКИ, и не все банки передают данные в один и тот же. Некоторые банки работают только с ОКБ, другие - с Эквифакс. Проверьте хотя бы три-четыре. Если найдете ошибку - подайте заявление. Можно через Госуслуги, письмом или лично. Укажите ФИО, дату рождения, паспортные данные и точно опишите, что не так. Бюро обязано перепроверить данные у банка в течение 20 рабочих дней и исправить ошибку - максимум за 30 дней. Исправление одной записи может поднять ваш кредитный рейтинг на 30-100 баллов. А это значит: ставка по ипотеке может упасть на 2-3%.

Начните с кредитной карты - но правильно

Многие думают: «Чем больше кредитов, тем лучше». Это не так. Даже наоборот. Слишком много открытых кредитов за короткий срок - красный флаг для банка. Но одна, правильно используемая кредитная карта - лучший инструмент для восстановления репутации.

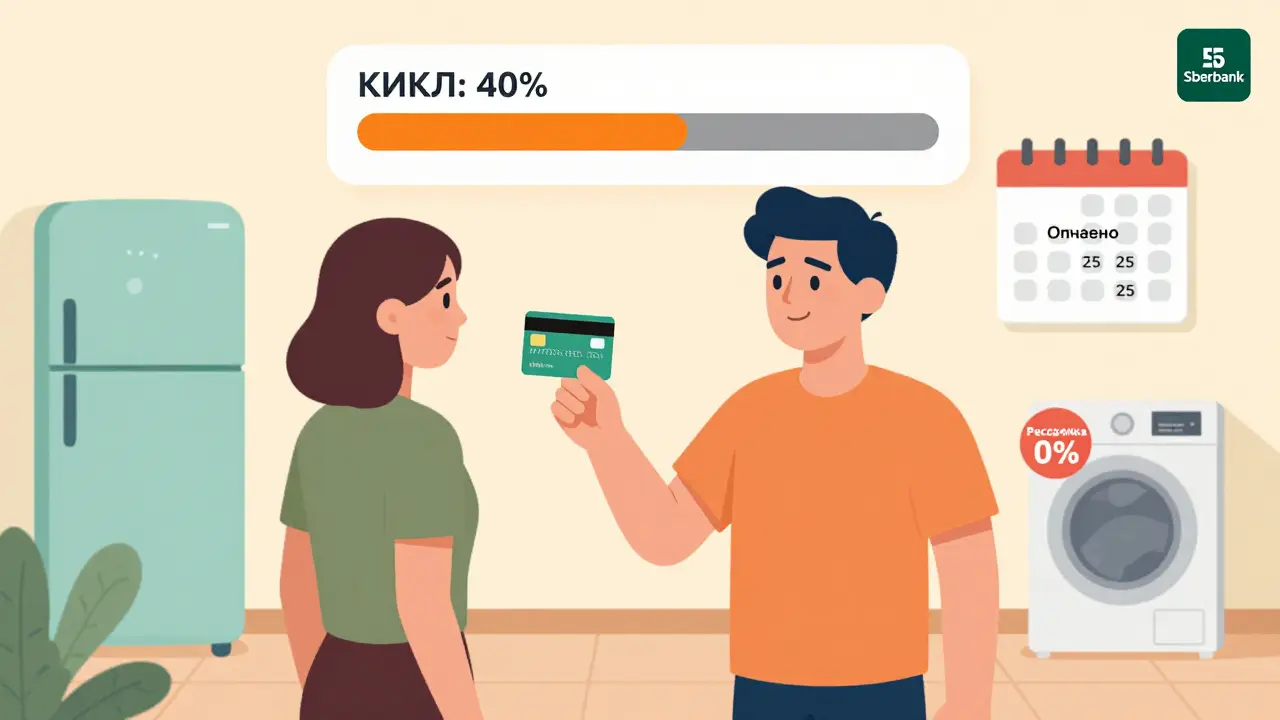

Возьмите карту с лимитом 30 000-50 000 рублей. Лучше - в том же банке, где у вас зарплатный счет. Это уже плюс. Используйте 30-50% лимита каждый месяц. Например, если лимит 50 000 - тратите 15 000-25 000. Не больше. Коэффициент использования кредитной линии (КИКЛ) выше 0,5 снижает рейтинг. Платите полностью до 25-го числа. Никаких «минимальных платежей». Никаких «отложу на потом». Даже один день просрочки - и весь прогресс сгорает. Сбербанк подтверждает: 3-6 месяцев такой дисциплины поднимают рейтинг на 50-100 баллов. Это не теория - это практика тысяч пользователей.

Возьмите небольшой потребительский кредит - и погасите его сразу

Следующий шаг: возьмите кредит на 50 000-100 000 рублей. Не на 300 000. Не на 1 миллион. Ровно на ту сумму, которую вы сможете погасить за 6-12 месяцев без единой просрочки. Досрочно - если сможете. Главное - не пропустить ни одного платежа. Райффайзенбанк в 2025 году провел анализ: заемщики, которые сделали именно так, получили одобрение ипотеки на 35% чаще, чем те, кто просто пытался «заполнить» историю.

Почему это работает? Банк видит: вы не просто пользуетесь кредитом - вы умеете им управлять. Вы платите в срок. Вы не перегружаете себя. Вы не берете кредиты ради «поднятия рейтинга». Вы делаете это осознанно. Это вызывает доверие.

Оформите рассрочку на бытовую технику - и платите вовремя

Если вы не готовы брать кредит, начните с беспроцентной рассрочки. Купите холодильник, стиралку или диван на 3-6 месяцев. Без процентов. Главное - соблюдать график. Даже если это 2000 рублей в месяц - платите. Ровно в срок. НБКИ подтверждает: 78% заемщиков, которые сделали именно так в течение 6 месяцев, получили ипотеку при повторной подаче заявки. Почему? Потому что банк видит: вы не просто «имеете кредиты». Вы умеете вести платежи. Вы ответственный.

Не делайте ошибки, которые разрушают ваш рейтинг

Вот что не надо делать:

- Не берите несколько кредитов за месяц. Каждый запрос в БКИ снижает рейтинг на 5-15 баллов. Три-четыре заявки за 30 дней - и вы теряете 40-60 баллов. Это как если бы вы вдруг начали «покупать» кредиты.

- Не подавайте заявки в 5 банков одновременно. Каждый банк запрашивает вашу историю. Каждый запрос - минус. Даже если вы не получили отказ, сам факт множественных запросов снижает доверие.

- Не используйте «услуги по улучшению кредитной истории» от странных компаний. По данным Росфинмониторинга, 23% таких предложений - мошенничество. Вам могут «вставить» фиктивные платежи, а потом выяснится, что это подделка - и банк откажет вам навсегда.

- Не закрывайте старые кредиты. Даже если вы их погасили. Закрытый, но с положительной историей кредит - это плюс. Удаление старых счетов может ухудшить ваш рейтинг.

Сколько времени нужно? Не меньше 6 месяцев

Вы не можете «починить» кредитную историю за неделю. Это не ремонт телефона. Это строительство доверия. Оптимальный срок - 6-12 месяцев. Первые 3 месяца - вы учитесь платить в срок. Следующие 3-6 - вы закрепляете результат. А за 2-3 месяца до подачи заявки - вы перестаете открывать новые счета и просто наблюдаете за стабильностью.

Помните: открытие нового кредита временно снижает рейтинг на 10-25 баллов. Поэтому начинайте улучшать историю за 9-12 месяцев до планируемой подачи на ипотеку. Это не спешка. Это стратегия.

Какие рейтинги нужны в 2026 году?

В 2026 году банки уже не просто смотрят на «есть ли просрочки». Они используют обновленную модель скоринга, которая учитывает 17 параметров: не только кредиты, но и регулярность зарплаты, оплату ЖКХ, микрокредиты. Но база осталась та же: чем выше рейтинг - тем лучше условия.

Вот ориентиры:

- 600+ баллов - стандартные условия. Большинство банков одобряют без допусловий.

- 500-600 баллов - одобрят, но ставка будет выше на 1,5-3%. Это нормально, если вы готовы переплачивать.

- Меньше 500 - только с созаемщиком или первоначальным взносом 30% и выше. Даже Сбербанк и ВТБ требуют этого.

Госпрограммы («Доступное жилье», «Семейная ипотека») чуть мягче: 450-550 баллов - и шанс есть, особенно если есть созаемщик с хорошей историей. Но это исключение, а не правило.

Реальные истории: что работает, а что - нет

Пользователь «Кредит_2026» на Banki.ru: после двух просрочек в 2024 году взял карту на 40 000 рублей, использовал ровно половину, платил до 25-го. Через 8 месяцев - одобрили ипотеку на 4,5 млн рублей. Раньше отказывали.

А вот «Ипотека_не_удача» на Otzovik.com: взял три кредита за два месяца, чтобы «улучшить историю». В итоге - три отказа подряд. Почему? Потому что банки увидели: он «перекредитовался». Не улучшил - разрушил.

Анализ 1247 отзывов за 2025 год показал: 68% тех, кто последовательно применял эти методы в течение 6-12 месяцев, получили ипотеку. Остальные - либо не дождались срока, либо сделали что-то не так.

Что меняется в 2026 году?

С 1 января 2026 года ЦБ РФ внедрил новую модель скоринга. Теперь учитывают не только кредиты, но и регулярность поступлений на счет, историю оплаты ЖКХ, даже микрокредиты. Это значит: если вы платите за квартиру, свет, воду вовремя - это тоже работает на вас. В ближайшие 12-18 месяцев эти данные начнут включать в кредитные истории. Это может помочь 15-20 миллионам россиян, которые никогда не брали кредиты, но всегда платили за коммуналку. Но даже с этими изменениями - основа осталась прежней: регулярность, своевременность, умеренность.

Что делать прямо сейчас?

- Зайдите на Госуслуги - запросите отчет из НБКИ.

- Проверьте еще в двух-трех бюро (ОКБ, Эквифакс, ВТБ-БКИ).

- Если есть ошибки - подайте заявление на исправление.

- Откройте кредитную карту с лимитом 30-50 тыс. рублей (в банке, где зарплата).

- Тратите 30-50% лимита, платите до 25-го числа - каждый месяц.

- Через 3 месяца - возьмите потребительский кредит на 50-100 тыс. и погасите его досрочно.

- Оформите рассрочку на технику на 3-6 месяцев - платите без пропусков.

- Никаких новых кредитов, никаких заявок в другие банки - до момента подачи на ипотеку.

- Подавайте заявку только через 6-12 месяцев после начала действий.

Это не волшебство. Это работа. Но она стоит того. Ипотека - это не просто квартира. Это стабильность, свобода, будущее. И вы можете его построить - даже если раньше ошибались.

Desi Petrova

февраля 8, 2026 AT 20:26Очень полезный и структурированный гид. Особенно ценно, что вы подчеркиваете важность проверки нескольких БКИ - многие этого не знают. Я сама работала в банке и видела, как люди теряют ипотеку из-за одной ошибки в базе. Спасибо за то, что разъясняете это простым языком. Важно не паниковать, а действовать системно - и вы это отлично показали.

Vladislav Bespalov

февраля 9, 2026 AT 18:30Все это - чистая пропаганда ЦБ и банков. Кто вам сказал, что эти «скоринги» не созданы, чтобы вытеснить мелких заемщиков? В 2024 году я сам пытался взять кредит - мне отказали, потому что «слишком много погашенных». А потом выяснилось: у меня в истории «прописан» кредит, который я никогда не брал. Заявление подал - ответили: «Согласно внутреннему регламенту, исправление возможно только при наличии судебного решения». А где взять суд, если банк не хочет признавать ошибку? Это система. Она не для вас. Она для них.

Aimee Kutukoff

февраля 10, 2026 AT 15:03Ого, реально помогло! Я после этого гайда взяла карту на 40к, начала тратить 20к в месяц и платить до 25го - через 5 месяцев перезаявку на ипотеку подала и одобрили! Ставка на 2,3% ниже, чем у подруги, которая просто «взяла всё и ждала». Спасибо, это реально работает, не миф! И да, проверила 4 бюро - нашла 2 ошибки, исправили за 2 недели. ЖЖЖ

Катя Пантело

февраля 12, 2026 AT 11:02Вы предлагаете «улучшить» кредитную историю, как будто она - это бот, который можно перепрошить. Но вы не задаетесь вопросом: почему в России кредитная история стала инструментом социального контроля? Почему человек, который платит за квартиру, свет и воду вовремя, но никогда не брал кредит, автоматически считается «ненадежным»? Это не финансовая система - это социальная иерархия, оформленная в виде алгоритма. Банки не хотят клиентов. Они хотят управляемых. И вы, как автор, не видите этого. Вы просто учитесь жить в системе. А система - не ваша.

Мария Морозова

февраля 14, 2026 AT 05:45Люди, не верьте в эти «6-12 месяцев»! Это маркетинг. У меня муж взял карту, рассрочку, кредит - всё как в статье. Через 8 месяцев - отказ. Потому что в 2026 году банки начали использовать ИИ, который анализирует не только платежи, но и поведение в приложении: сколько раз ты заходил, сколько времени провел, где кликал. Он понял, что мы «напряжены». И отказал. Потому что мы «выглядели как заемщики, которые боятся».

Сейчас мы переехали в Казань, открыли счет в другом банке, и через 3 месяца одобрили. Ипотека на 5 млн. Так что - не верьте в «правильные действия». Верьте в смену банка.

Игорь Тютюнов

февраля 14, 2026 AT 13:37Братаны, вы все перегибаете. Я взял карту на 50к, потратил 30к, заплатил вовремя - и через 4 месяца пошел в Сбер - одобрили на 7 млн. Без созаемщика, без депозита. Просто делал то, что написано. Никаких теорий, никаких конспирологий. Просто плати. Не берешь лишнего. Не паникуешь. Не воруешь у банка. И всё. Это не наука. Это дисциплина. И если ты не можешь это сделать - тебе не ипотека нужна. Тебе - тренинг по самоконтролю.

Иван Дечев

февраля 16, 2026 AT 00:14А вы знаете, что в 2025 году ЦБ РФ запустил программу «Зеленая история»? Она не публикуется, но работает. Если ты платишь за ЖКХ через Госуслуги, и у тебя есть хотя бы один погашенный кредит - ты автоматически попадаешь в «зеленую» зону. Банки получают твой рейтинг через внутренний канал. Я сам работал в отделе аналитики одного из банков. Мы не видим твои просрочки - мы видим, что ты «в системе». И да, это работает. Но никто не говорит об этом. Потому что если все узнают - система рухнет.

Андрей Авдеев

февраля 17, 2026 AT 08:48Все это - бред. В Украине мы так не делаем. Мы просто не берем кредиты. Ипотека - это для тех, кто хочет быть в долгах до пенсии. Я купил дом за наличные. Без банков. Без историй. Без «скорингов». И да, я живу лучше, чем все эти «пользователи с картами». Ваша система - это не путь к стабильности. Это путь к зависимости. Но вы, конечно, продолжайте. Платите. Берите. Улучшайте. Я за вас рад.