Продаете квартиру? Самый страшный сценарий - вы передали документы, покупатель ушел, а деньги так и не пришли. Или, наоборот, вы заплатили, а квартира оказалась в аресте. Такие случаи не редкость. В 2022 году в России почти 1 из 5 сделок с недвижимостью проходил через наличные расчеты. К 2025 году эта цифра упадет до 5%. Почему? Потому что безопасные способы расчетов стали не просто удобными - они стали обязательными для разумной сделки.

Почему наличные деньги - это риск

Представьте: вы и покупатель сидите в банке. Он кладет в ячейку 8 миллионов рублей. Вы получаете ключ. Думаете, все в порядке? Нет. Пока вы не зарегистрировали сделку в Росреестре, квартира еще ваша. А если покупатель передумает, уйдет и не подаст документы на регистрацию? Вы не сможете открыть ячейку без его присутствия. Или хуже - он придет с поддельным паспортом, заберет деньги, а вы останетесь с квартирой и пустыми руками. В 2023 году в Удмуртии, где живу я, было зафиксировано 17 случаев мошенничества именно с использованием банковских ячеек. Все они закончились судами, потерями времени и нервов.Наличные расчеты - это как играть в рулетку. Даже если вы доверяете покупателю, система не защищает вас. Банк не проверяет, кто именно стоит за дверью ячейки. Росреестр не знает, когда деньги появились. Вы остаетесь один на один с риском.

Что такое сервис безопасных расчетов (СБР)

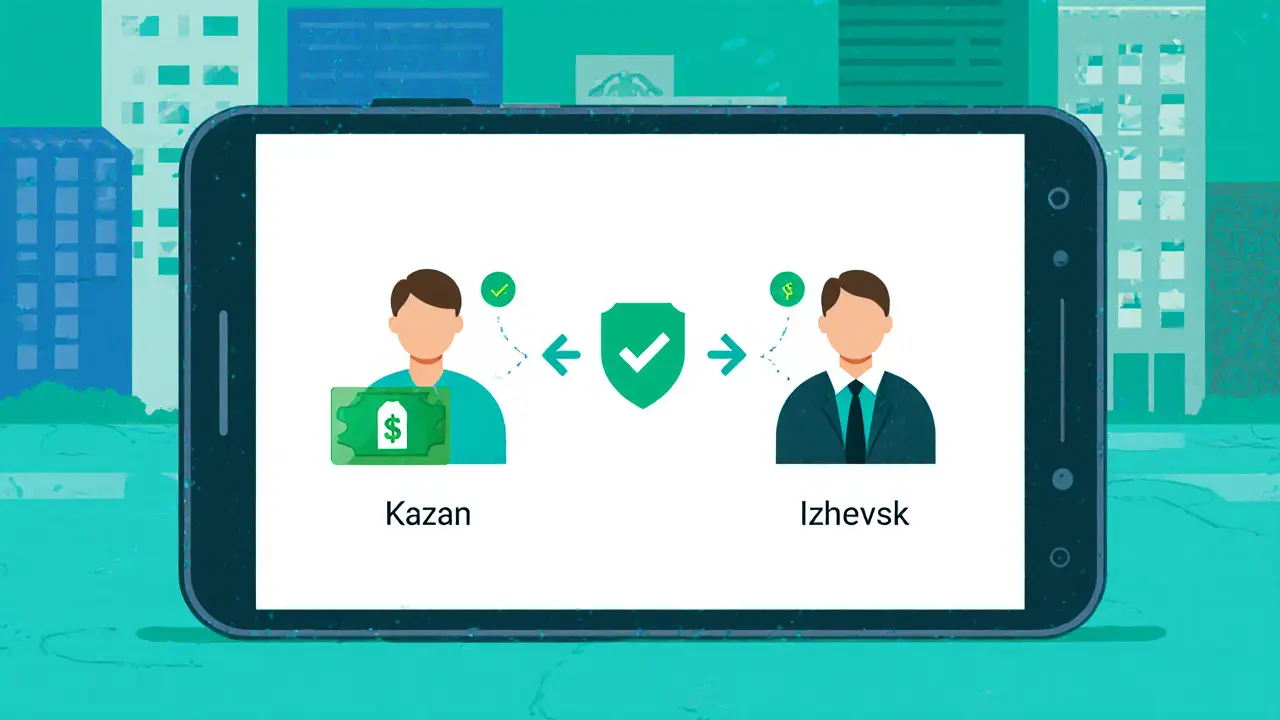

Это самый популярный способ сегодня. Сбербанк, ВТБ, Контур.Недвижимость - все они предлагают его. Суть проста: покупатель переводит деньги не вам, а на специальный счет банка. Эти деньги не трогаются. Ни вы, ни покупатель не можете их снять. Только после того, как Росреестр подтвердит, что квартира перешла к покупателю - деньги автоматически приходят вам на счет. За это время вы можете спокойно ждать, ехать в отпуск, уезжать в другой город - ничего не изменится.СБР работает за 15 минут. Заключаете договор купли-продажи, указываете, что используете СБР, покупатель заходит в приложение банка, переводит сумму - и все. Никаких походов в банк, никаких ячеек, никаких ключей. Даже если вы в Ижевске, а покупатель в Казани - сделка пройдет без личной встречи. В 2022 году Сбербанк обработал 186 тысяч таких сделок. Это почти половина всех сделок на вторичном рынке в крупных городах.

Стоимость - от 2 000 до 3 500 рублей. В эту сумму входит все: открытие счета, поддержка, автоматическая блокировка, перевод. Никаких скрытых платежей, если вы используете официальный сервис банка. Главное - не соглашайтесь на «улучшенную» версию от риэлтора, который предлагает «своего» банка. Проверяйте, что сервис подключен через официальное приложение Сбербанка, ВТБ или Контур.Недвижимость.

Аккредитив - надежно, но медленно

Это старый, но проверенный способ. Покупатель открывает аккредитив в банке - это как запечатанный конверт с деньгами. Банк держит деньги до тех пор, пока не получит подтверждение от Росреестра, что право собственности перешло. Тогда деньги сразу идут вам.Плюс: очень надежно. Минус: долго. На открытие аккредитива уходит 1-3 дня. На оформление документов - еще несколько часов. Вам нужно лично прийти в банк, подписать три договора: с банком, с покупателем, с продавцом. Если вы живете в другом городе - придется ехать. Стоимость - от 2 000 до 4 000 рублей. По скорости СБР выигрывает. По надежности - они равны. Но если вы хотите, чтобы все было «по старинке», с бумажками и подписями - аккредитив подойдет.

Эскроу-счет - для сложных сделок

Раньше эскроу-счеты были только для новостроек. Теперь они доступны и для вторичного рынка. Это то же самое, что СБР, но с одним отличием: деньги хранит не банк, а специализированная компания, которая работает под контролем ЦБ РФ. В России таких компаний немного - например, ООО «ЦНС» (Централизованный номинальный счет), который работает с Сбербанком.Преимущество: полная независимость. Банк не влияет на процесс. Если банк уйдет с рынка - деньги все равно будут защищены. Это особенно важно для сделок свыше 10 млн рублей. Стоимость - аналогичная СБР: 2 000-4 000 рублей. Минус: не все банки предлагают этот сервис. В Ижевске, например, только Сбербанк и ВТБ его поддерживают. Проверяйте, есть ли у вашего банка лицензия на эскроу-услуги.

Банковская ячейка - устаревший, но еще живой вариант

Многие стараются использовать ее, потому что «все так делали». Но это самый дорогой и самый рискованный способ. Аренда ячейки стоит от 6 000 до 14 000 рублей. Плюс вы оба должны прийти в банк одновременно - и вы, и покупатель. Если кто-то опаздывает - сделка срывается. Если покупатель придет с фальшивыми документами - банк не проверяет. Он просто выдает ключ тому, кто его запросил.В регионах с низкой банкизацией - на Дальнем Востоке, в Чечне, в Бурятии - ячейки все еще популярны. Там 58% сделок проходят через них. Но в Москве и Санкт-Петербурге - уже 73% сделок идут через СБР. Если вы живете в городе и хотите сделать все быстро, чисто и без лишних рисков - ячейка вам не подходит.

Нотариальный депозит - для сложных случаев

Если в сделке участвуют несовершеннолетние, наследники, доли, ипотека, или вы просто хотите максимальной защиты - нотариальный депозит - лучший выбор. Нотариус становится посредником. Он получает деньги от покупателя, хранит их в банке и передает вам только после регистрации права собственности. Он же проверяет все документы: паспорта, свидетельства, согласия супругов, разрешения органов опеки.Стоимость - от 5 000 до 15 000 рублей, в зависимости от региона и сложности. В Удмуртии средняя цена - 8 000 рублей. Плюс: вы получаете не только защиту денег, но и юридическую чистоту сделки. Минус: время. На оформление уходит 3-5 дней. Если вам нужно продать квартиру за неделю - это не ваш вариант. Но если вы продаете квартиру, где есть дети или доли - это единственный разумный выбор.

Что выбрать? Решение за 5 минут

Вот простой алгоритм:- Сумма сделки до 5 млн рублей? - Выбирайте сервис безопасных расчетов (СБР). Быстро, дешево, удобно. Особенно если вы в разных городах.

- Сумма от 5 до 10 млн рублей? - СБР или эскроу. Если хотите максимальную гарантию - эскроу.

- Сумма свыше 10 млн рублей? - Нотариальный депозит. Он добавляет юридическую защиту, а не только финансовую.

- Покупатель - иностранец, или есть доли, несовершеннолетние? - Только нотариальный депозит.

- Хотите сэкономить и готовы ждать? - Аккредитив. Но только если вы оба можете прийти в банк.

- Никогда не используйте наличные или банковскую ячейку. Это не безопасно. Это - риск.

Что делать, если покупатель настаивает на наличных?

Если покупатель говорит: «Давайте просто положим деньги в ячейку», - это красный флаг. В 90% случаев это либо мошенник, либо человек, который не понимает рисков. Скажите: «Я не могу продать квартиру без регистрации в Росреестре. Без этого я не получу деньги. А без денег я не передам документы. Давайте выберем безопасный способ - СБР. Он стоит всего 3 000 рублей и защищает нас обоих».Если он отказывается - откажитесь от сделки. Лучше потерять покупателя, чем квартиру и деньги.

Что изменится в 2025 году

С 1 июля 2023 года закон упростил процедуру СБР. Теперь переводы идут не за 7 дней, а за 3. Сбербанк уже тестирует интеграцию с «Госуслугами» - вы сможете подписать все документы онлайн, без походов в банк. В 2025 году, скорее всего, появится возможность оплачивать квартиру через QR-код через Систему быстрых платежей (СБП). Но это будет уже не «деньги в ячейке», а автоматическая блокировка через ЦБ РФ - то есть, все еще безопасно.Сейчас вы можете выбрать: старый способ с рисками или современный - с гарантией. Нет третьего варианта. Не тратьте время на сомнения. Выберите СБР. Это не просто мода - это стандарт, который спасает людей от потерь и судов.

Можно ли использовать СБР, если покупатель - иностранный гражданин?

Да, можно. Сервис безопасных расчетов работает с иностранными гражданами, если у них есть российский паспорт или вид на жительство. Если у них только заграничный паспорт - потребуется нотариальный депозит. Банк не может открыть номинальный счет без идентификации по российским стандартам. В этом случае нотариус проверит документы и зафиксирует сделку.

Что делать, если Росреестр задерживает регистрацию?

Средства на счете СБР или эскроу остаются заблокированными до момента регистрации. Вы не получите деньги, пока сделка не пройдет. Это нормально. Если задержка больше 10 дней - проверьте, правильно ли поданы документы. Часто причина - ошибка в кадастровом номере, отсутствие согласия супруга или несоответствие площади. Свяжитесь с риэлтором или нотариусом - они помогут исправить ошибку. Никогда не требуйте срочного перевода до регистрации - это нарушает правила безопасности.

Можно ли вернуть деньги, если сделка сорвалась?

Да, можно - но только по соглашению обеих сторон. Если покупатель передумал, он может написать заявление на возврат. Но деньги вернутся ему только после того, как вы подпишете согласие. Это защищает вас от мошенников, которые пытаются вернуть деньги, не отдавая квартиру. Если вы не согласны - деньги остаются на счете до решения суда. Никто не может забрать их без вашего согласия или решения суда.

Почему СБР дешевле банковской ячейки?

Потому что СБР - это цифровой сервис, а ячейка - физический объект. Банк не тратит деньги на охрану, на хранение сейфов, на персонал, который открывает ячейки. Все операции СБР проходят автоматически через систему. Ячейка требует физического присутствия, транспортировки, безопасности, аренду помещения. Поэтому цена - в два-три раза выше. И при этом СБР безопаснее.

Как проверить, что сервис безопасных расчетов настоящий?

Откройте приложение Сбербанка, ВТБ или Контур.Недвижимость. Найдите раздел «Безопасные расчеты» или «СБР». Убедитесь, что он подключен через официальный банк. Не соглашайтесь на «помощь» риэлтора, который предлагает «свой» сервис. Проверьте, что договор купли-продажи содержит пункт о СБР и указаны реквизиты счета банка, а не частного лица. Если вы видите номер карты или кошелек - это мошенничество.