Вы думаете о покупке квартиры, чтобы сдавать её в аренду - и это разумное решение. Но сколько реально можно заработать? И через сколько лет вы вернёте свои деньги? Многие компании обещают 15-18% годовых, но правда ли это? В 2025 году ответ зависит не от рекламы, а от города, цены квартиры и ваших расходов. Давайте разберёмся по шагам - без лишних слов, только цифры и реальные условия.

Сколько реально приносит квартира в аренду?

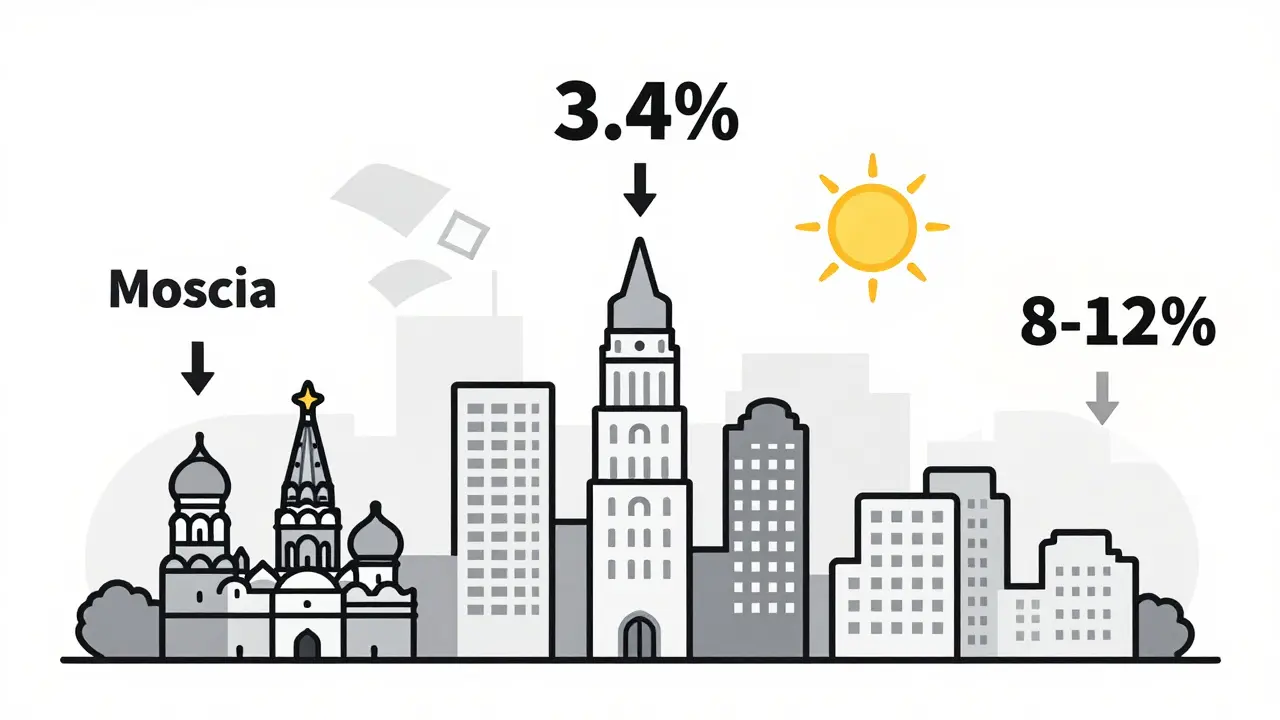

Годовая доходность - это процент от вашей вложений, который вы получаете в виде арендной платы. В Москве средняя доходность - всего 3,4%. Это значит, если вы купили квартиру за 10 миллионов рублей, то за год сдаёте её в среднем на 340 000 рублей. Звучит много? Но учитывайте, что в Москве средняя арендная ставка за однокомнатную квартиру - 55 000-70 000 рублей в месяц. А если вы сдаёте её 10 месяцев в году, а не 12, потому что есть перерывы между арендаторами, то ваш реальный доход - 550 000-840 000 рублей. Вычитаем налоги, ремонт, коммуналку - и остаётся не больше 300 000-400 000 рублей. Это и есть 3-4%.

В регионах ситуация другая. В Краснодаре, например, квартира площадью 37 кв. м окупается за 14 лет и 3 месяца. В Сочи или Крыму доходность может достигать 8-12% годовых. Почему? Потому что спрос на сезонную аренду растёт, а предложение ограничено. В Санкт-Петербурге арендные ставки выросли на 8% за последние полгода - это лучший показатель по стране. А в Новосибирске или Екатеринбурге вы получите 5-6% - стабильно, без перепадов.

Как считать окупаемость - не по рекламе, а по реальным цифрам

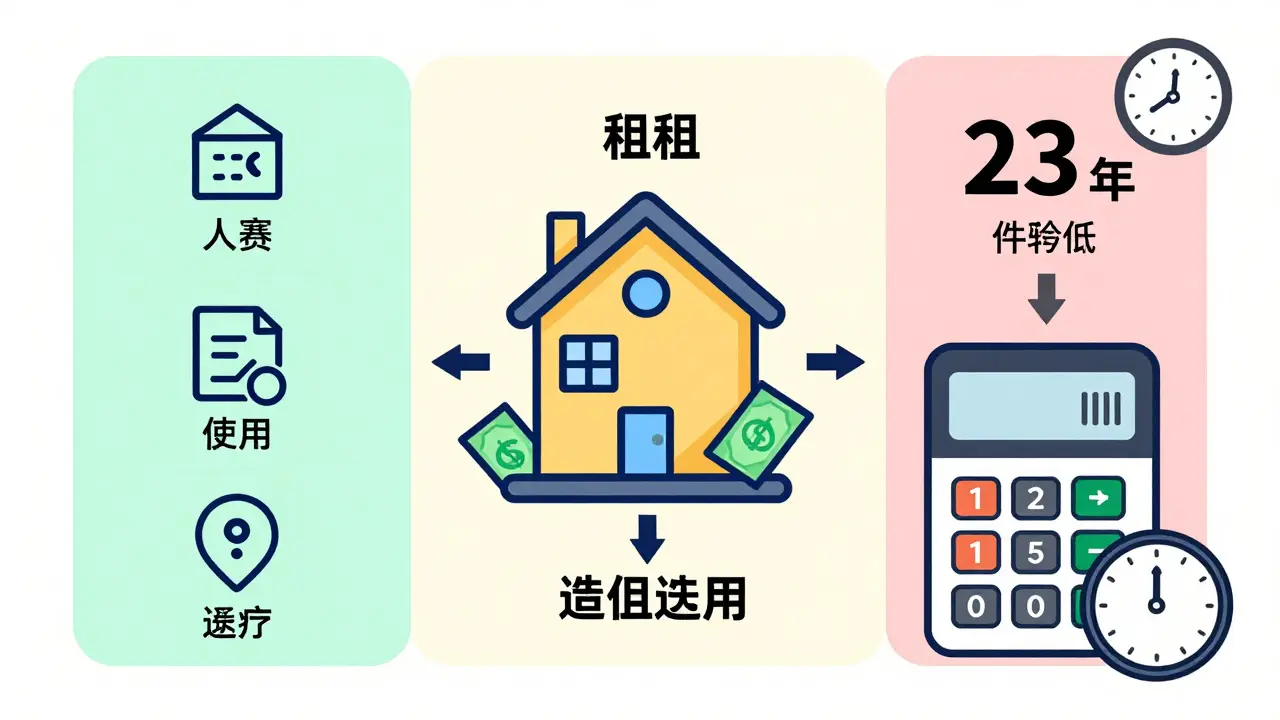

Окупаемость - это время, за которое вы вернёте все вложенные деньги. Простой расчёт: цена квартиры делится на чистый годовой доход. Но многие забывают про расходы. Давайте возьмём реальный пример.

Вы купили однокомнатную квартиру в Краснодаре за 3,2 млн рублей. Дополнительно потратили 400 000 рублей на ремонт и мебель. Итого - 3,6 млн рублей. Сдаёте её за 35 000 рублей в месяц. Годовой доход - 420 000 рублей. Но:

- Налог на доходы физических лиц - 13% = 54 600 рублей

- Коммунальные услуги (если вы платите) - 8 000 рублей в месяц = 96 000 рублей в год

- Ремонт раз в 3-4 года - 100 000 рублей в среднем, значит, 25 000 рублей в год

- Услуги управляющей компании - 3 000 рублей в месяц = 36 000 рублей в год

- Потери из-за пустой квартиры - 1,5 месяца в году = 52 500 рублей

Итого расходы: 54 600 + 96 000 + 25 000 + 36 000 + 52 500 = 264 100 рублей.

Чистый доход: 420 000 - 264 100 = 155 900 рублей в год.

Окупаемость: 3 600 000 / 155 900 = 23 года.

Это не 10 лет, как пишут в рекламе. Это 23 года. И это - если всё идеально: квартира всегда занята, ремонт не нужен раньше срока, арендаторы не сбегают, налоговая не придёт с проверкой. В реальности многие инвестиции в аренду окупаются за 15-25 лет. Это нормально. Но важно понимать: вы не ищете быстрой прибыли. Вы строите пассивный доход на 10-20 лет вперёд.

Москва - выгодно или нет?

Москва - это не место для быстрой окупаемости. Здесь доходность - 3,4%, а срок окупаемости - почти 30 лет. Почему? Потому что цены на квартиры выросли быстрее, чем арендные ставки. За два года (2023-2025) стоимость жилья в столице выросла на 14%, а арендная плата - на 30%. Звучит хорошо? Но 30% - это рост с низкой базы. В 2023 году однокомнатная в спальном районе сдавалась за 40 000 рублей. Сейчас - за 60 000. Но цена квартиры за это время подскочила с 7 млн до 8,5 млн. Вы купили за 8,5 млн - получаете 720 000 рублей в год. После всех расходов - 280 000. Это 3,3%.

В Москве инвестиция в аренду - это не способ заработать, а способ сохранить капитал. Если вы не хотите рисковать на фондовом рынке, не доверяете банкам, и вам важна стабильность - тогда да, московская квартира - надёжный актив. Но если вы хотите, чтобы деньги работали - иначе, чем на депозите - лучше смотреть на регионы.

Где искать лучшие варианты?

Лучшие показатели - там, где спрос растёт, а цены ещё не взлетели. Вот три зоны, которые реально работают в 2025 году:

- Юг России - Краснодар, Сочи, Крым. Сезонный спрос на аренду даёт доходность 8-12%. Квартиры в Сочи сдаются в летний сезон за 80 000-120 000 рублей в месяц. Даже если вы сдаёте только 4 месяца, годовой доход - 320 000-480 000 рублей. При цене квартиры 5-6 млн рублей - доходность 6-8%.

- Санкт-Петербург и Ленинградская область. Рост арендных ставок - 8% в год. Квартиры в спальных районах сдаются за 35 000-45 000 рублей. Окупаемость - 16-18 лет.

- Тюмень, Новосибирск, Екатеринбург. Стабильный спрос от студентов и переехавших работников. Доходность - 5-6%. Окупаемость - 18-20 лет. Низкие риски, нет сезонных провалов.

Избегайте городов с перенасыщенным рынком: Ростов-на-Дону, Волгоград, Самара. Там много новых домов, арендаторы выбирают по цене, и вы вынуждены снижать ставки, чтобы сдать квартиру.

Что влияет на доходность больше всего?

Не цена квартиры. Не район. А качество управления.

Вы купили квартиру - и думаете, что дальше просто получаете деньги. Нет. Арендаторы ломают технику, не платят вовремя, уезжают внезапно. Коммуналка растёт - в 2025 году на 9% в среднем по стране. Налоги тоже не стоят на месте. Если вы не ведёте учёт, не проверяете арендаторов, не делаете плановый ремонт - ваша доходность падает на 30-40%.

Многие выбирают управляющие компании. Sokroma Hotels Group обещает 15% доходности и 1800 рублей в месяц за кв. метр. Но это - для тех, кто сдаёт квартиру как отель: с ежедневной уборкой, сменой белья, с высокой оборачиваемостью. Такой формат требует лицензии, страховки, постоянного персонала. Это не сдача квартиры - это отель. И это не подходит для большинства. Комиссия у таких компаний - 25-35% от арендной платы. Вы получите 12 000 рублей в месяц вместо 20 000. И это - если квартира всегда занята. А если нет? Тогда вы платите за пустую квартиру.

Лучший вариант - самому сдавать, но с системой: договор, залог, чек-лист, онлайн-оплата, чёткий график ремонта. Это не сложно. Это требует времени. Но вы сохраните 80% дохода.

А если взять ипотеку?

Многие покупают квартиры в ипотеку, чтобы сдавать их в аренду. Это рискованно, но работает, если правильно.

Допустим, вы купили квартиру за 4 млн рублей. Внесли 1,5 млн, взяли ипотеку на 2,5 млн под 14% на 20 лет. Ежемесячный платёж - 28 000 рублей. Аренда - 32 000 рублей. Выглядит как плюс 4 000 рублей в месяц. Но:

- Налоги - 13% от 384 000 = 49 920 рублей в год

- Коммуналка - 96 000 рублей

- Ремонт - 25 000

- Потери из-за пустоты - 50 000

Итого расходы: 220 920 рублей в год. Доход - 384 000. Чистый доход - 163 080. Минус ипотека - 336 000. Вы в минусе на 172 920 рублей в год.

Это не прибыль. Это убыток. Ипотека работает только если:

- Арендная плата покрывает платежи + 15-20% на резерв

- Вы берёте ипотеку под 10% и ниже

- Квартира в городе с растущей арендой (Сочи, Краснодар)

- Вы готовы терпеть 3-5 лет без прибыли, пока не вырастет стоимость жилья

Если вы берёте ипотеку, чтобы «заработать на аренде» - вы рискуете потерять и квартиру, и деньги. Ипотека - это не инвестиция. Это долг. И вы должны быть уверены, что он не раздавит вас.

Что будет дальше - прогнозы на 2026 год

Арендные ставки в России продолжат расти. Эксперты прогнозируют рост на 8,6-11,6% в год. Инфляция - 5-6%. Это значит, что реальная доходность растёт. Но и цены на квартиры тоже поднимаются. Поэтому выгоднее покупать в регионах, где цены ещё не взлетели, а спрос - растёт.

Спрос на однокомнатные квартиры - выше всего в августе-сентябре. Это время, когда студенты возвращаются, люди переезжают на работу. Сдаёте в этот период - быстрее заполняете квартиру, меньше простоев.

В 2025 году рынок стал более прозрачным. Появились платформы для проверки арендаторов, онлайн-оплата, автоматические договоры. Это снижает риски. Но не убирает их. Главное - не гнаться за высокой доходностью. Гнаться за стабильностью. За тем, чтобы квартира всегда была сдана. За тем, чтобы вы не тратили на неё больше, чем получаете.

Что делать прямо сейчас?

Если вы решили инвестировать - действуйте так:

- Выберите 2-3 города, где доходность выше 5% (Краснодар, Сочи, Санкт-Петербург, Тюмень).

- Посмотрите среднюю цену однокомнатной квартиры на Avito или ЦИАН.

- Проверьте, сколько сдают похожие квартиры - на тех же сайтах, в разделе «аренда».

- Рассчитайте чистый доход: вычтите налоги, коммуналку, ремонт, пустые месяцы.

- Поделите цену квартиры на чистый доход - это срок окупаемости.

- Если он меньше 20 лет - можно рассматривать. Если больше - ищите другую.

Не слушайте тех, кто говорит: «Купи и живи на доход». Живёшь на доход, когда он стабильный. А стабильный он только тогда, когда вы контролируете всё - от ремонта до арендатора. Это не пассивный доход. Это работа. Но работа, которая через 10 лет даёт вам квартиру, которая работает на вас, а не вы на неё.