Вы купили вторую квартиру и надеетесь вернуть часть денег из бюджета? Или, возможно, вы давно отложили документы на первую покупку и теперь хотите разобраться с «хвостами» прошлого? Ситуация с повторным налоговым вычетом, который является частью имущественного налогового вычета при покупке недвижимости в России в 2026 году имеет свои тонкости. Главное правило звучит просто: лимиты общие, но условия зависят от того, когда была куплена первая квартира.

Многие думают, что право на вычет привязано к количеству квартир. Это не так. Право привязано к деньгам - к общему лимиту расходов, который государство готово компенсировать вам. Разберемся, сколько можно вернуть, какие есть ограничения и почему дата первой покупки (до или после 2014 года) решает всё.

Сколько денег можно вернуть за вторую квартиру?

Давайте начнем с цифр, потому что именно ради них мы и идем в налоговую. Имущественный налоговый вычет позволяет вернуть 13% (или 15% для доходов свыше 5 млн рублей) от стоимости жилья. Но есть потолок.

По состоянию на 2026 год базовый лимит расходов, с которого считается вычет, составляет 2 000 000 рублей. Это значит, что максимальная сумма возврата налога (НДФЛ) равна 260 000 рублей. Если ваш доход облагается по повышенной ставке 15%, то вернуть можно до 300 000 рублей.

Важно понимать: этот лимит действует на всю жизнь и на все объекты недвижимости вместе взятые. Не на каждую квартиру отдельно, а в сумме.

- Если вы уже получили 100 000 рублей за первую квартиру, то за вторую сможете вернуть максимум еще 160 000 рублей (чтобы общая сумма не превысила 260 000).

- Если первая квартира стоила 1,5 миллиона, вы получили 195 000 рублей. Остаток вашего права на вычет - 65 000 рублей. Его можно использовать при покупке второго жилья.

Таким образом, получить деньги за вторую квартиру можно, только если вы не исчерпали общий лимит в 2 миллиона рублей расходов (или 260 тысяч к возврату) на предыдущих сделках.

Главное условие: когда была куплена первая квартира?

Здесь кроется самый важный нюанс, который часто приводит к ошибкам. Законодательство о налогах претерпело изменения 1 января 2014 года. Именно эта дата разделяет налогоплательщиков на две группы с разными правилами.

| Дата покупки первой квартиры | Можно ли получить вычет за вторую? | Условия |

|---|---|---|

| До 1 января 2014 года | Нет (для основного вычета) | Если вы оформили вычет по старой квартире, право на основной вычет исчерпано навсегда. За новую квартиру вернуть налог нельзя. |

| После 1 января 2014 года | Да | Вы можете распределить лимит (2 млн руб.) между несколькими объектами. Если за первую квартиру взяли не всё, остаток переносится на вторую. |

Пример для ясности:

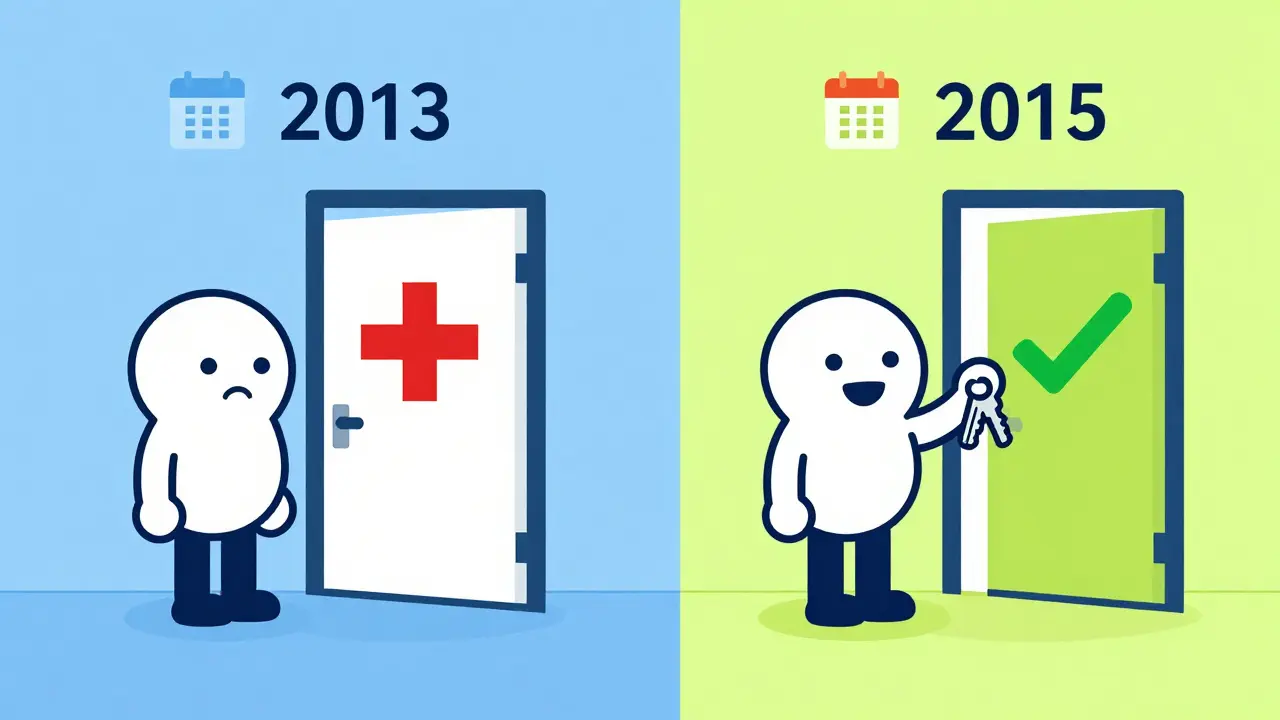

Представьте гражданина Петрова. В 2013 году он купил квартиру за 1 миллион рублей и получил возврат 130 000 рублей. В 2025 году он покупает вторую квартиру за 3 миллиона. Поскольку первая сделка произошла до 2014 года, Петров не может получить вычет за вторую квартиру. Его право на основной имущественный вычет было использовано полностью (по правилам того времени лимит был ниже, но факт использования важен).

Теперь гражданин Иванов. В 2015 году он купил жилье за 1,2 миллиона рублей и вернул 156 000 рублей. В 2025 году он покупает вторую квартиру за 2,4 миллиона. Иванов имеет право получить вычет на остаток суммы: 2 000 000 (общий лимит) минус 1 200 000 (расходы на первую) = 800 000 рублей. От этой суммы он может вернуть 13%, то есть 104 000 рублей.

А что насчет ипотеки? Можно ли вернуть проценты дважды?

Это отдельная история. Вычет по уплаченным процентам по ипотечному кредиту регулируется иначе. Здесь жесткое ограничение: вычет по процентам предоставляется один раз в жизни и только на один объект недвижимости.

Это означает следующее:

- Если вы уже получали возврат налога за проценты по ипотеке на первую квартиру (купленную после 2014 года), то за вторую квартиру, даже если она тоже в ипотеку, проценты вам не возместят.

- Если вы получали основной вычет за первую квартиру (до 2014 года), но не оформляли вычет по процентам (например, платили наличными или закон не позволял), то вы можете попробовать оформить вычет по процентам за вторую квартиру, купленную после 2014 года. Но это сложный путь, требующий консультации со специалистом ФНС, так как практика может меняться.

- Общий лимит на вычет по процентам составляет 3 миллиона рублей. То есть вернуть можно до 390 000 рублей (13% от 3 млн).

Ключевой вывод: планируйте использование льготы по процентам очень внимательно. Если у вас есть шанс получить ее на дорогую ипотеку, лучше сделать это там, где сумма процентов выше, потому что второй раз она не положена.

Кто вообще имеет право на вычет?

Не каждый покупатель квартиры сможет вернуть деньги. Чтобы претендовать на налоговый вычет в 2026 году, вы должны соответствовать нескольким критериям:

- Резидент РФ: Вы должны находиться в России не менее 183 дней в том году, за который подаете заявление.

- Официальный доход: Вы должны платить НДФЛ (подоходный налог). Если вы работаете «в тени», получаете зарплату в конверте или являетесь ИП на УСН без найма сотрудников, возвращать вам нечего. Налоговая возвращает только те деньги, которые вы ей заплатили.

- Тип сделки: Вычет положен при покупке квартиры, дома, доли в жилье, а также при строительстве дома своими силами. Покупка земельного участка или коммерческой недвижимости вычетом не покрывается.

Есть важное исключение для сделок между близкими родственниками. Если вы купили квартиру у супруга, родителя, ребенка или брата/сестры, налоговый вычет не предоставляется. Закон считает такие сделки не рыночными, и государство не будет субсидировать внутреннее перераспределение имущества в семье.

Как оформить возврат: пошаговая инструкция

Процесс оформления повторного вычета ничем не отличается от первого раза. У вас есть два пути: через налоговую инспекцию (получить деньги сразу за прошлый год) или через работодателя (не платить налог в течение текущего года).

Вариант 1: Через Федеральную налоговую службу (ФНС)

Этот способ подходит, если вы хотите получить lump-sum (единоразовую выплату) на свой счет.

- Подготовьте документы: Декларация 3-НДФЛ, справка 2-НДФЛ от работодателя за год покупки, договор купли-продажи, выписка из ЕГРН (подтверждение права собственности), платежные документы (квитанции, расписки, банковские выписки), реквизиты вашего счета.

- Подайте декларацию: Сделать это можно через личный кабинет на сайте nalog.ru или лично в налоговой.

- Ждите проверки: По закону проверка длится до трех месяцев. На практике часто быстрее.

- Получите деньги: После положительного решения налоговая перечислит сумму на указанный вами счет.

Вариант 2: Через работодателя

Этот вариант выгоден, если вы не хотите ждать конца года и хотите получать полную зарплату без удержания НДФЛ прямо сейчас.

- Подайте заявление в ФНС: Вам нужно запросить уведомление о праве на вычет. Сейчас это можно сделать онлайн через личный кабинет, и налоговая отправит уведомление работодателю напрямую (без бумажной волокиты).

- Работодатель начинает действовать: Получив уведомление, бухгалтерия перестанет удерживать 13% с вашей зарплаты. Эти деньги вы получите на руки ежемесячно.

- Контроль: Следите, чтобы сумма невыплаченного налога не превышала ваш лимит вычета.

За какой период можно вернуть налог?

Закон дает вам три года назад. Если вы купили квартиру в 2025 году, подать декларацию можно в 2026 году и вернуть налог за 2025-й. Также можно подать за 2024 и 2023 годы, если право на вычет возникло тогда (например, вы оформили собственность позже).

Для пенсионеров есть приятное послабление. Они могут заявить вычет за четыре года: год возникновения права и три предыдущих года. Для этого нужно приложить копию пенсионного удостоверения.

Когда же возникает право на вычет? Для новостройек - в год подписания акта приема-передачи квартиры. Для вторичного рынка - в год регистрации права собственности в Росреестре (дата в выписке из ЕГРН).

Частые ошибки и подводные камни

Чтобы не потерять деньги и время, избегайте этих типичных ошибок:

- Игнорирование даты 2014 года. Многие пытаются получить вычет за вторую квартиру, не проверив статус первой. Если первая была до 2014-го и вычет оформлен - забудьте об основном вычете за новую.

- Перепутывание основного вычета и вычета по процентам. Даже если вы исчерпали основной лимит в 2 млн рублей, вы все еще можете претендовать на вычет по процентам (если не использовали его ранее). Но помните: вычет по процентам - один раз в жизни.

- Отсутствие официального дохода. Нет НДФЛ - нет возврата. Если вы уволились в середине года, вернуть налог сможете только пропорционально выплаченной зарплате.

Повторный налоговый вычет - это реальный инструмент экономии, но он требует внимательного учета истории ваших покупок. Проверьте свои старые документы, посчитайте остатки лимита и действуйте через официальный сайт ФНС, чтобы минимизировать риски отказа.

Можно ли получить налоговый вычет за вторую квартиру, если первая была куплена в 2010 году?

Нет, если вы уже воспользовались имущественным вычетом при покупке квартиры в 2010 году. Согласно законодательству, право на основной имущественный вычет предоставляется один раз в жизни для объектов, приобретенных до 2014 года. Если вычет был оформлен, остаток не переносится на новые покупки. Однако, если вы не оформляли вычет по ипотечным процентам тогда, возможно, удастся оформить его за новую квартиру, но это редкий и сложный случай.

Какая максимальная сумма возврата налога за квартиру в 2026 году?

Максимальная сумма основного имущественного вычета составляет 260 000 рублей (13% от 2 миллионов рублей расходов). Для лиц с доходом более 5 миллионов рублей в год ставка НДФЛ 15%, поэтому вернуть можно до 300 000 рублей. Дополнительно можно вернуть до 390 000 рублей по ипотечным процентам (13% от 3 миллионов рублей), но только один раз в жизни.

Нужно ли платить налог, чтобы получить вычет?

Да, обязательно. Налоговый вычет - это возврат ранее уплаченного вами подоходного налога (НДФЛ). Если вы не платили НДФЛ (например, работали неофициально, были самозанятыми или ИП на патенте), то возвращать вам нечего. Вы можете вернуть только ту сумму, которую фактически перечислили в бюджет.

Можно ли получить вычет за квартиру, купленную у мужа или жены?

Нет. Налоговый кодекс запрещает получение имущественного вычета при покупке недвижимости у близких родственников: супругов, родителей, детей, братьев и сестер. Такие сделки не считаются рыночными, и государство не предоставляет льготы по ним.

За сколько лет назад можно подать декларацию на вычет?

Обычно можно вернуть налог за три последних года. Например, в 2026 году можно подать декларацию за 2025, 2024 и 2023 годы. Пенсионеры имеют право заявить вычет за четыре года: текущий год возникновения права и три предыдущих.