Вы хотите продать квартиру, но она все еще находится в ипотеке. Это не тупик, а стандартная ситуация на рынке недвижимости. В 2025-2026 годах такие сделки составляют значительную часть вторичного рынка. Главная задача - правильно распределить деньги покупателя так, чтобы банк получил свой долг, а вы остались с чистой суммой от продажи.

Многие боятся этой процедуры из-за мифов о сложностях и рисках. На самом деле закон защищает всех участников, если следовать четкому алгоритму. Давайте разберем, как снять ипотечное обременение без потери денег и нервов.

Можно ли продать квартиру, не закрывая ипотеку заранее?

Да, можно. Закон РФ «Об ипотеке» разрешает продажу залогового имущества с согласия банка. Чаще всего используется схема «продажа из-под залога», когда покупатель переводит часть средств напрямую в ваш банк для погашения остатка долга.

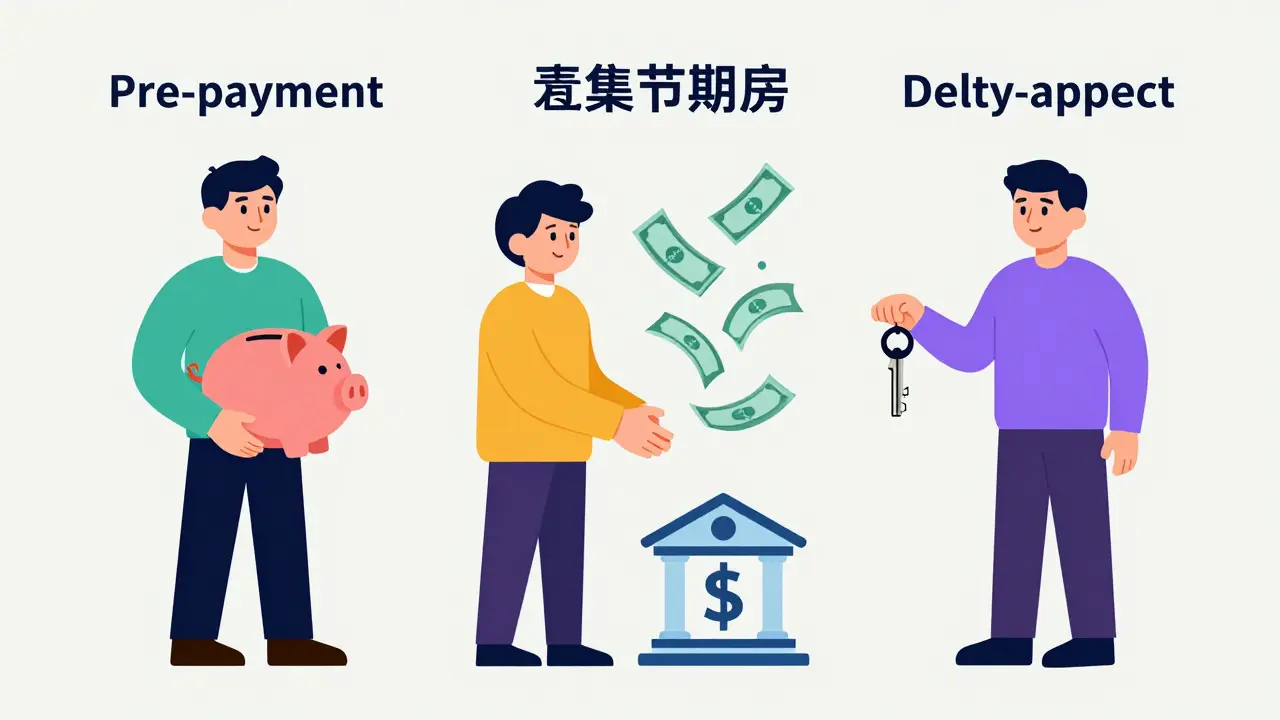

Три основных способа продажи ипотечной квартиры

Существует три проверенных механизма, каждый из которых подходит под разные финансовые ситуации. Выбор зависит от того, есть ли у вас собственные средства для частичного погашения или покупатель готов брать на себя риски.

- Предварительное погашение. Вы сами гасите долг (частично или полностью) до подписания договора. Это самый простой путь для покупателя, но он требует наличия свободных денег у вас.

- Продажа «из-под залога». Покупатель переводит сумму долга напрямую вашему банку. Обременение снимается одновременно с регистрацией права собственности на нового владельца.

- Передача долга (смена заемщика). Редкий вариант. Банк согласовывает переход обязательств на покупателя. Это возможно только если покупатель проходит строгую проверку кредитоспособности.

Второй вариант сегодня является самым популярным. Согласно статистике АИЖК, более 70% сделок с обремененным жильем проходят именно по этой схеме. Она экономит время и избавляет продавца от необходимости искать деньги для досрочного закрытия кредита.

Документы, которые потребуются для сделки

Подготовка пакета бумаг - это фундамент успешной сделки. Ошибка в одном документе может затянуть процесс на недели. Вот список того, что вам нужно собрать:

- Паспорт собственника жилья.

- Выписка из ЕГРН (не старше 30 дней), подтверждающая наличие залога.

- Договор ипотеки и график платежей.

- Справка об остатке задолженности от банка (действует 5 рабочих дней).

- Согласие супруга на продажу (если квартира куплена в браке).

- Разрешение банка на продажу (в некоторых случаях требуется письменное согласие).

Важный нюанс: с 1 марта 2021 года нотариальное удостоверение договора купли-продажи залоговой недвижимости обязательно. Это требование Гражданского кодекса РФ (ст. 550). Нотариус проверит чистоту сделки и защитит интересы банка-залогодержателя.

Как происходят расчеты: безопасность прежде всего

Деньги в таких сделках движутся по сложному маршруту. Представьте ситуацию: квартира стоит 10 млн рублей, остаток долга - 6 млн рублей. Покупатель не должен отдавать все 10 млн вам. Схема выглядит так:

| Получатель | Сумма | Назначение |

|---|---|---|

| Банк продавца | 6 000 000 руб. | Погашение остатка ипотеки |

| Продавец (через аккредитив/ячейку) | 4 000 000 руб. | Оплата стоимости квартиры минус долг |

Для безопасности используются банковские ячейки или аккредитивы. Деньги блокируются до момента регистрации перехода права в Росреестре. Только после этого продавец получает доступ к своей части суммы. Этот механизм защищает покупателя от риска остаться без денег и квартиры, а продавца - от риска снять залог, но не получить оплату.

Риски и как их избежать

Любая финансовая операция несет риски. В случае с ипотечной недвижимостью основные угрозы связаны с банками и сроками.

Первый риск - отказ банка в согласии. Это случается в 8-12% случаев, чаще всего из-за просрочек платежей или неполного пакета документов. Решение простое: убедитесь, что у вас нет долгов по кредиту, и уточните требования вашего отделения заранее.

Второй риск - задержка снятия обременения. По закону банк обязан предоставить документы в течение 14 дней, но на практике это занимает 3-5 дней. Чтобы избежать простоя, подавайте заявление на снятие залога и регистрацию права собственности в один день через электронные сервисы Росреестра.

Третий риск - разница между ценой квартиры и долгом. Если стоимость жилья ниже остатка кредита, вы будете должны банку разницу. В таком случае лучше сначала найти дополнительные средства для частичного погашения, чтобы сделать квартиру привлекательнее для покупателей.

Этапы сделки: пошаговый план

Чтобы ничего не упустить, следуйте этому алгоритму:

- Запросите справку о долге. Получите документ в банке не позднее чем за 5 дней до сделки.

- Найдите покупателя. Сразу предупредите его о наличии ипотеки и готовности работать через аккредитив.

- Заключите предварительный договор. Фиксируйте цену и условия расчетов.

- Получите разрешение банка. Подайте заявление на продажу через личный кабинет или отделение.

- Утвердите договор у нотариуса. Подпишите основной договор купли-продажи.

- Подайте документы в Росреестр. Используйте услугу одновременной регистрации перехода права и снятия залога.

- Произведите расчеты. После получения выписки из ЕГРН, деньги разблокируются.

В 2026 году большинство крупных банков (Сбербанк, ВТБ, Газпромбанк) предлагают электронные кабинеты, где можно отслеживать статус одобрения сделки в реальном времени. Это сокращает сроки ожидания до нескольких часов.

Нюансы электронной регистрации

Электронная регистрация стала стандартом. Она ускоряет процесс в разы. Раньше на подачу документов уходили дни, теперь все происходит онлайн. Однако важно помнить: электронная подпись должна быть усиленной квалифицированной. Убедитесь, что у вас и у покупателя есть действующие сертификаты ЭЦП.

Также обратите внимание на комиссии. Банки могут взимать плату за организацию сделки (около 0,1-0,3% от суммы долга). Эти расходы обычно делятся поровну между покупателем и продавцом, но это условие прописывается в договоре.

Сколько времени занимает снятие обременения после погашения?

При электронной регистрации срок составляет 1-3 рабочих дня. При бумажном варианте документы могут обрабатываться до 5 дней. Сам факт погашения долга отражается в системе банка мгновенно.

Нужно ли платить нотариусу?

Да, нотариальное удостоверение обязательно для сделок с залоговым имуществом. Стоимость услуг варьируется в зависимости от региона и цены квартиры, обычно это 0,5-1% от суммы сделки, но не менее минимального тарифа.

Что делать, если покупатель боится покупать ипотечную квартиру?

Предложите использование аккредитива или банковской ячейки. Это гарантирует, что он получит право собственности только после передачи денег банку. Также покажите ему выписку из ЕГРН и справку об отсутствии долгов по кредиту.

Может ли банк запретить продажу квартиры?

Банк имеет право отказать, если у продавца есть серьезные просрочки по платежам или если цена продажи значительно ниже рыночной, что ставит под угрозу возврат долга. В остальных случаях отказ необоснован.

Какие налоги придется заплатить при продаже?

Если вы владели квартирой менее 3 (или 5) лет, нужно заплатить НДФЛ 13%. Но вы можете уменьшить налогооблагаемую базу на сумму расходов, подтвержденных документами, включая ту часть, которая ушла на погашение ипотеки.