С 1 января 2025 года в России изменился способ расчета налога с продажи недвижимости. Вместо единой ставки 13% для всех теперь действует прогрессивная шкала - чем больше доход от продажи, тем выше налог. Это не значит, что каждый продавец заплатит больше. Большинство людей вообще не почувствуют разницы. Но для тех, кто продает дорогую квартиру, дом или дачу, налог стал чуть выше. И важно понять, как именно это работает, чтобы не переплатить и не попасть под проверку.

Что изменилось с 2025 года?

Раньше, если вы продавали квартиру, которую держали меньше 5 лет, вы платили 13% от прибыли - разницы между ценой покупки и продажи. Неважно, сколько вы заработали: 100 тысяч или 10 миллионов. Ставка была одна - 13%.

Теперь все иначе. Если ваша прибыль от продажи не превышает 2,4 миллиона рублей, налог по-прежнему 13%. Но если прибыль больше - например, 3 миллиона - то первые 2,4 миллиона облагаются по 13%, а оставшиеся 600 тысяч - уже по 15%.

Это не новая налоговая система. Это просто добавление еще одной ступеньки. Для подавляющего большинства продавцов - людей, которые продают однушку или двушку за 5-8 миллионов рублей - ничего не меняется. Они и раньше платили 13%, и теперь будут платить столько же. Но для тех, кто продает квартиру в центре Москвы за 20-30 миллионов, разница становится заметной.

Как считать налог: вычеты и база

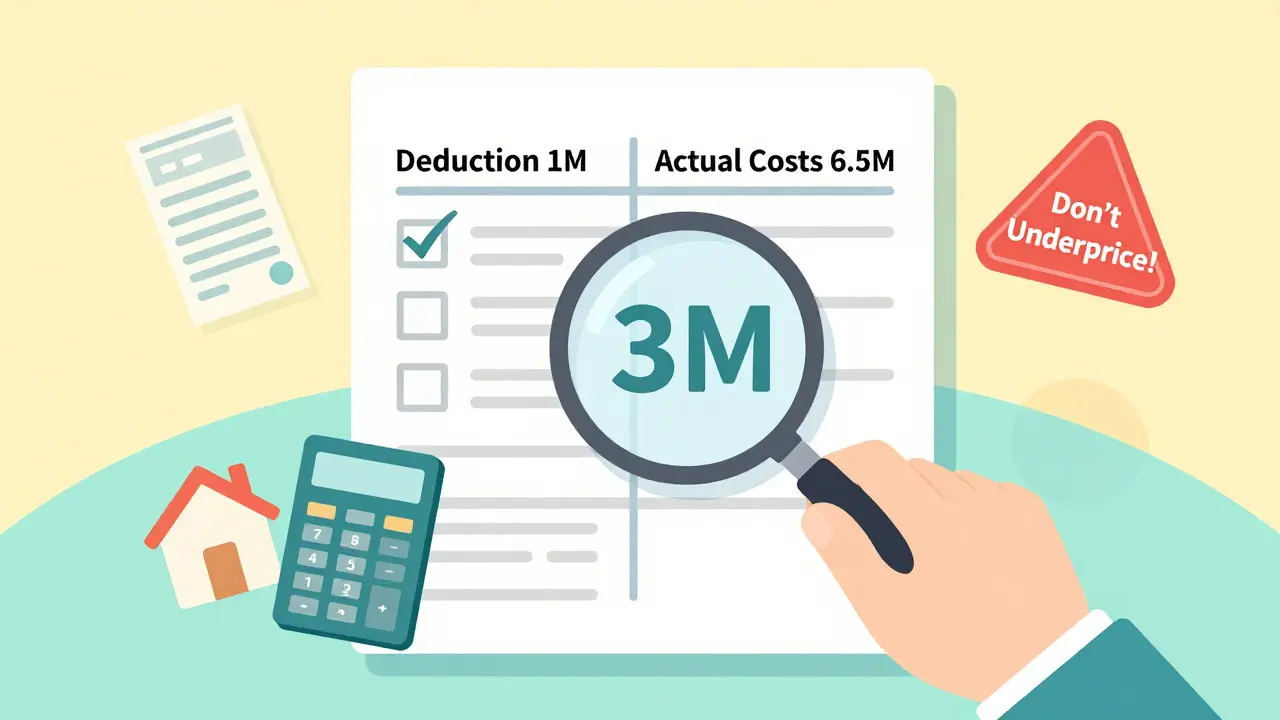

Налог считается не от суммы, указанной в договоре, а от прибыли. А прибыль - это разница между тем, сколько вы заплатили за недвижимость, и сколько получили при продаже.

Но есть два способа уменьшить эту прибыль:

- Вычесть документально подтвержденные расходы на покупку (чеки, договоры, платежки).

- Применить имущественный налоговый вычет - фиксированную сумму, которую государство разрешает не облагать налогом.

Для жилых объектов - квартир, домов, комнат - вычет составляет 1 миллион рублей. Для других объектов - гаражей, дач, машиномест - 250 тысяч рублей.

Важно: вы можете выбрать только один способ - либо вычет, либо расходы. Не оба сразу. И лучше выбрать то, что дает больший результат.

Пример: вы купили квартиру за 7 миллионов, продали за 11 миллионов. Прибыль - 4 миллиона. Вы можете:

- Вычесть 1 миллион вычета → налогооблагаемая база - 3 миллиона.

- Или, если у вас есть чеки на ремонт и покупку за 6,5 миллиона, вычесть их → база - 4,5 миллиона.

В этом случае выгоднее вычет - меньше база, меньше налог.

Как работает прогрессивная шкала на практике

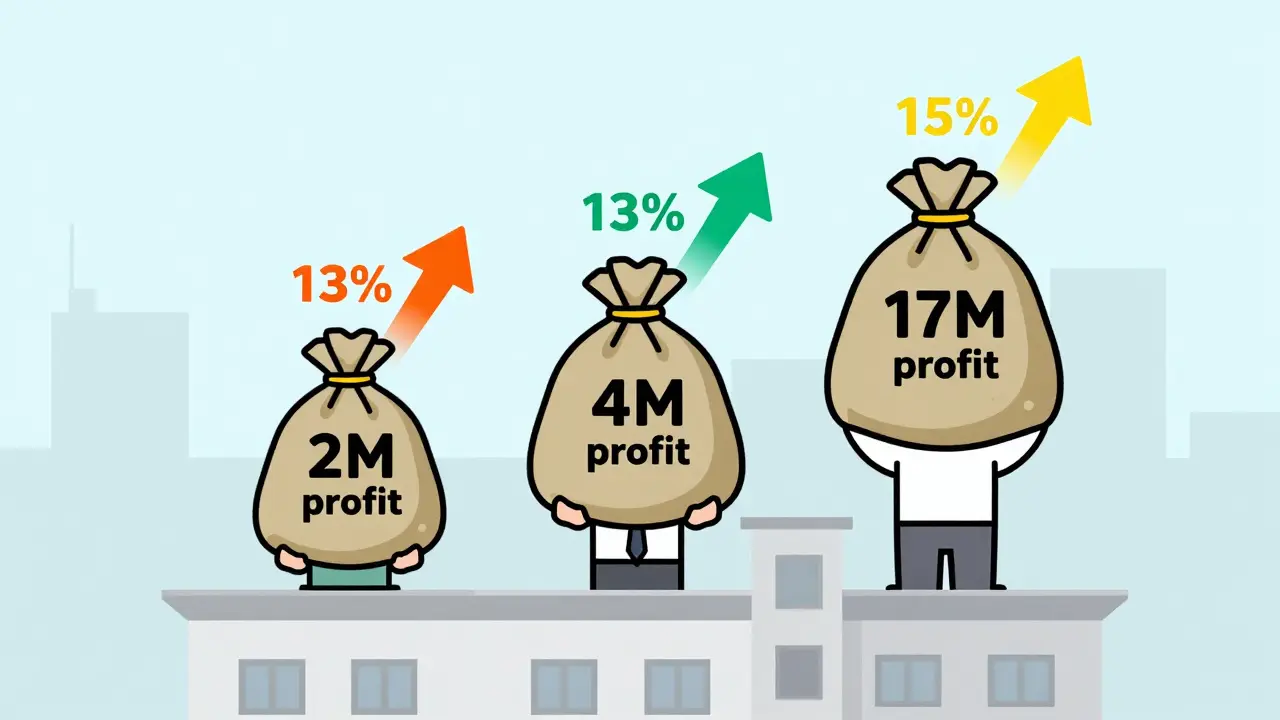

Представим три сценария. Все они - продажа квартиры, купленной за 8 миллионов рублей.

Сценарий 1: Продали за 10 миллионов

Прибыль: 2 миллиона. Ни один рубль не превышает 2,4 миллиона. Налог: 2 000 000 × 13% = 260 000 рублей. Так же, как и раньше.

Сценарий 2: Продали за 12 миллионов

Прибыль: 4 миллиона. Первые 2,4 миллиона - по 13% = 312 000 рублей. Оставшиеся 1,6 миллиона - по 15% = 240 000 рублей. Итого: 552 000 рублей. Без прогрессивной шкалы было бы 520 000. Разница - 32 000 рублей.

Сценарий 3: Продали за 25 миллионов

Прибыль: 17 миллионов. Первые 2,4 миллиона - 312 000 рублей. Остальные 14,6 миллиона - по 15% = 2 190 000 рублей. Итого: 2 502 000 рублей. Без изменений - 2 210 000. Разница - почти 300 тысяч.

Такой рост налога не означает, что вы потеряли 300 тысяч. Вы получили 17 миллионов прибыли. Это как если бы вы продали машину за миллион и платили 13% - вы бы не жаловались. Здесь то же самое. Просто теперь налог учитывает, что вы не просто продали квартиру - вы заработали крупную сумму.

Кто не попадает под новую систему?

Если вы продаете недвижимость, которую держали больше 5 лет - вы не платите налог вообще. Это правило осталось. Так же, как и льготы для тех, кто получил жилье по наследству, в ходе приватизации, или если это ваше единственное жилье - тогда срок владения - 3 года.

И еще: если вы продаете квартиру, купленную за 12 миллионов, и продаете ее за 11 миллионов - вы теряете деньги. Налога не будет. Никакого. Даже с прогрессивной шкалой.

Также не попадают под прогрессивную шкалу сделки с близкими родственниками. Если вы дарите квартиру жене, сыну или родителям - налога нет. Но если дарите другу - тогда налог платит получатель, и он тоже подпадает под новую шкалу.

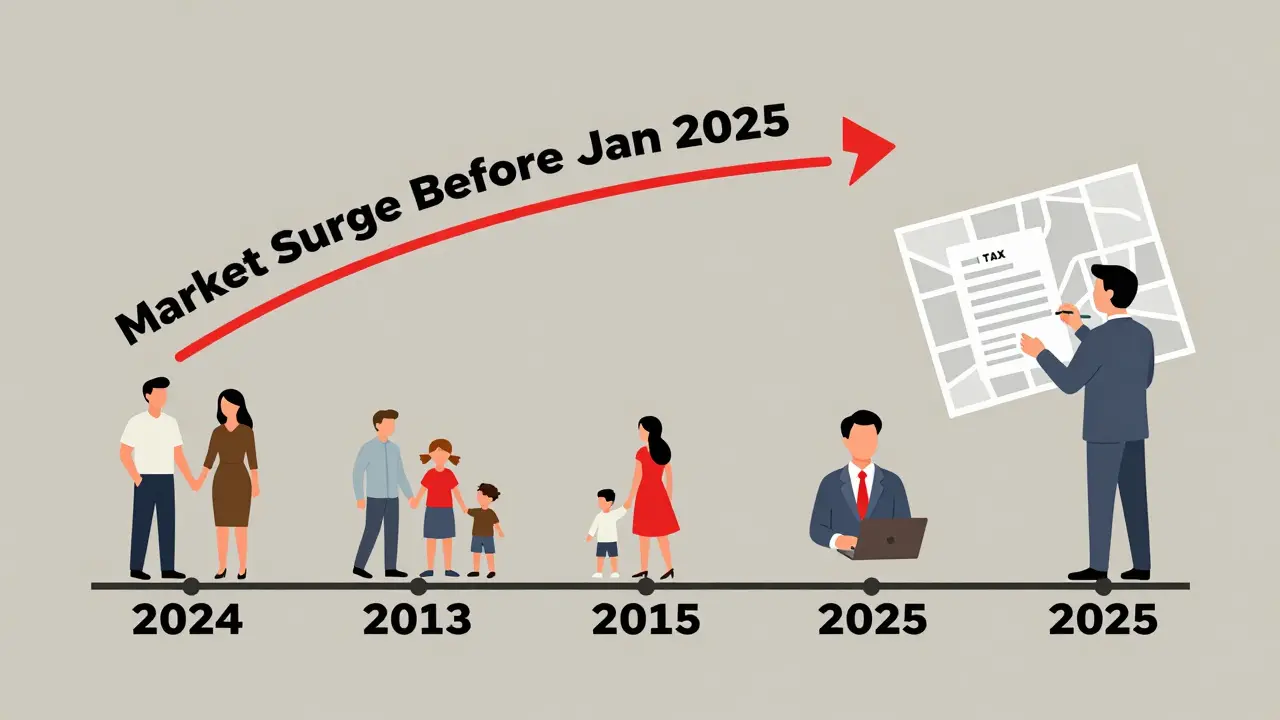

Что происходит на рынке?

Сразу после объявления изменений начался всплеск сделок. Многие продавцы, особенно в Москве и Санкт-Петербурге, хотели продать квартиры до конца 2024 года - чтобы избежать повышенной ставки. По опросу CIAN, 62% планирующих продать недвижимость сделали это до 1 января 2025.

Теперь ситуация изменилась. Рынок стабилизировался. Но появились новые тренды:

- Люди стали чаще ждать 5 лет, чтобы продать без налога.

- Некоторые разделяют собственность между супругами - чтобы использовать два вычета по 1 миллиону.

- Появилось больше сделок с использованием расходов вместо вычета - особенно если квартира была куплена с ремонтом, мебелью, ипотекой.

Но есть и риски. Некоторые пытаются занижать цену в договоре - пишут, например, 10 миллионов вместо 15. Это опасно. С 2025 года налоговая служба активно сравнивает цены в договорах с кадастровой стоимостью и рыночными оценками. Если разница больше 20%, вас могут вызвать на проверку. И тогда придется доказывать, что цена реальная - с чеками, фото, оценками. А если не докажете - вам доначислят налог, плюс штраф 20% от суммы.

Что еще изменилось в 2025 году?

Прогрессивная шкала 13%-15% - это только для доходов от недвижимости. Для зарплаты с 2025 года вводится пятиступенчатая система: от 13% до 22%. Но это другая история. Продажа квартиры - это не зарплата. Это доход от капитала. И для него - только две ставки.

Также отменили льготу для ценных бумаг: если вы продаете акции, которые держали 5 лет, но получили больше 50 миллионов прибыли - теперь налог 15% (или 22%, если это часть вашей зарплаты). Но это касается только инвестиций, а не недвижимости.

Минфин рассматривает льготы для многодетных семей и пенсионеров, но пока ничего не принято. Так что пока - все по правилам, как описано выше.

Что делать, если вы планируете продать недвижимость?

Если вы думаете о продаже, вот простой алгоритм:

- Определите, сколько лет вы владели объектом. Если больше 5 лет (или 3 года - если это единственное жилье) - налога не будет. Готово.

- Если меньше - посчитайте прибыль: цена продажи минус цена покупки.

- Сравните: выгоднее вычет в 1 миллион или реальные расходы? Выберите то, что дает меньшую базу.

- Если база меньше 2,4 миллиона - налог 13%. Больше - считайте по частям.

- Не занижайте цену в договоре. Это не экономия - это риск.

- Сохраняйте все документы: договоры, платежки, выписки, оценки. Налоговая может запросить их через 3 года.

Если вы не уверены - обратитесь к бухгалтеру. Это не дорого - и может сэкономить вам сотни тысяч.

Вывод: кто выигрывает, а кто проигрывает?

Новая система не против простых людей. Она не ставит под угрозу средний класс. Она нацелена на тех, кто зарабатывает на недвижимости крупные суммы - и раньше платил столько же, сколько и человек, который просто продал старую квартиру, чтобы купить новую.

Теперь налог стал честнее. Кто заработал больше - платит чуть больше. Кто заработал мало - платит так же, как и раньше. И никто не лишается права на вычет или льготный срок владения.

И да - если вы продаете квартиру за 15 миллионов, купленную за 10, вы платите 552 тысячи, а не 650. Это не катастрофа. Это справедливость. И это нормально, что государство хочет, чтобы богатые платили чуть больше. Особенно когда речь идет о доходах, которые не связаны с трудом, а только с ростом цен на жилье.

Система не идеальна. Но она шаг в правильном направлении. И главное - она понятна. Нет сложных формул. Нет десяти ставок. Две. И всё. Даже если вы не бухгалтер - вы поймете, сколько платить.

Какой налог платить, если продал квартиру за 3 миллиона, купленную за 2,5 миллиона?

Прибыль - 500 тысяч рублей. Это меньше 2,4 миллиона, значит, налог - 13%. 500 000 × 0,13 = 65 000 рублей. Можно применить имущественный вычет в 1 миллион, но он не даст преимущества - так как прибыль и так меньше лимита. Вычет здесь не нужен.

Можно ли продать квартиру двумя сделками, чтобы не платить 15%?

Теоретически - да, но это рискованно. Если налоговая увидит, что вы разделили одну сделку на две, чтобы использовать два вычета, она может признать это уходом от налога. Такие схемы часто проверяются. Лучше платить 15% от превышения, чем рисковать штрафом в 20% от суммы налога.

Если я купил квартиру за 5 миллионов и продал за 6, нужно ли платить налог?

Прибыль - 1 миллион. Это меньше 2,4 миллиона. Налог - 13% от 1 миллиона = 130 000 рублей. Но вы можете применить имущественный вычет в 1 миллион - тогда налоговая база станет нулевой. То есть платить ничего не нужно. Вычет здесь выгоднее, чем считать прибыль.

Что делать, если я не сохранил документы о покупке?

Если нет чеков или договоров - используйте имущественный вычет в 1 миллион рублей. Это ваше право по закону. Даже если вы купили квартиру за 3 миллиона, но документов нет - вы всё равно можете уменьшить базу на 1 миллион. Не пытайтесь придумать расходы - это может вызвать проверку. Лучше честно использовать вычет.

Почему вводят прогрессивную шкалу именно для недвижимости?

Потому что недвижимость - один из самых крупных источников нетрудовых доходов. Многие люди зарабатывают миллионы, просто держа квартиру несколько лет. Доходы от зарплаты у всех разные, а доходы от продажи жилья - часто огромные. Вводя прогрессивную шкалу, государство хочет, чтобы те, кто получил больше, внесли чуть больше в бюджет. Это не повышение налога для всех - это уравнивание справедливости.