Когда вы берете ипотеку, банк требует много документов, подписей и, конечно, страховок. Но не все из них нужны. Многие заемщики платят за ненужные полисы, потому что не знают, что закон позволяет им отказаться. А некоторые даже не подозревают, что отказ от обязательного страхования может обойтись дороже, чем его оформление. Разберемся, что реально нужно, а что - просто навязанная услуга.

Что обязательно страховать при ипотеке

По закону, единственное обязательное страхование при ипотеке - это страхование залогового имущества. То есть, вашей квартиры или дома. Это требование закреплено в Федеральном законе №102-ФЗ «Об ипотеке» и подтверждено Пленумом Верховного Суда РФ. Без этого полиса банк просто не выдаст кредит.

Почему это важно? Представьте: вы купили квартиру, оформили ипотеку, а через год произошел пожар. Дом сгорел. Вы все еще должны банку 3 миллиона рублей, но жилья нет. Без страховки вы остаетесь с долгом и без крыши над головой. Страховка защищает и вас, и банк. В случае ущерба страховая компания выплачивает сумму, которая идет на погашение долга. Остаток - если есть - возвращается вам.

Что именно покрывает это страхование? Только конструктивные элементы: стены, пол, потолок, окна, двери, инженерные системы. Ничего не покрывает: косметический ремонт, мебель, техника, кухонный гарнитур, паркет, натяжные потолки. Если вы затопили соседей и сожгли обои - это не входит в страховку. Только если стены треснули или перекрытия обрушились.

Риски, которые покрываются: пожар, взрыв бытового газа, затопление, стихийные бедствия (наводнения, землетрясения, ураганы), хулиганство, противоправные действия третьих лиц. Это стандартный набор. Ни один банк в России не требует больше.

Стоимость такого полиса - примерно 0,1-0,3% от стоимости квартиры в год. То есть, если квартира стоит 5 миллионов рублей, страховка обойдется в 5-15 тысяч рублей в год. Это не копейки, но это и не смертельный удар по бюджету.

Что можно не страховать - и почему

Все остальные виды страхования - добровольные. И банк не имеет права настаивать на них. Ни в устной форме, ни в письменной. Ни через угрозы, ни через «рекомендации». Это нарушение закона. И вы можете подать жалобу в ЦБ РФ или Роспотребнадзор - и выиграть.

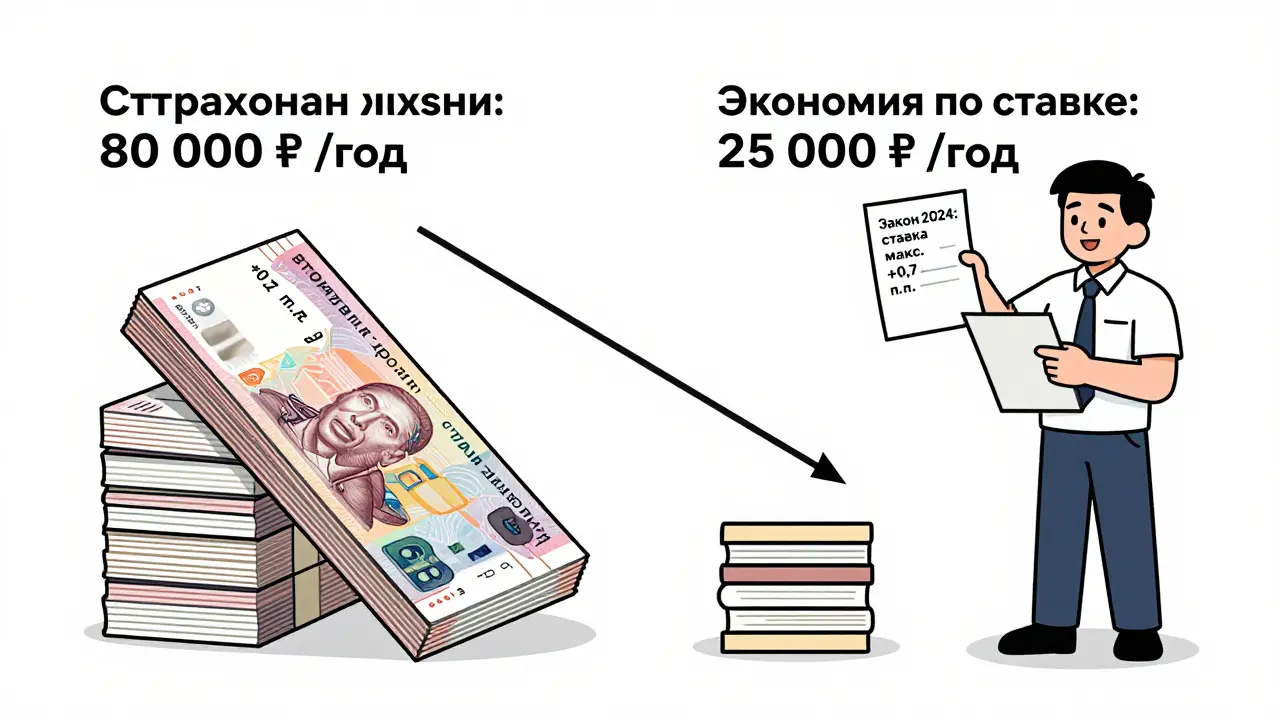

Самый популярный навязываемый полис - страхование жизни и здоровья. Банки говорят: «Если вы умрете или станете инвалидом, мы не останемся с долгом». Но вы можете отказаться. С 1 июля 2024 года закон изменился: банк может повысить ставку только до уровня, который установлен для кредитов без этого страхования. То есть, если у вас ипотека под 9,5%, а без страховки на жизнь ставка - 10,8%, то при отказе вы платите 10,8%. Ничего больше. Раньше банки могли «договориться» о 12-14%, но теперь - нет.

Сколько реально экономят? Эксперты ВТБ и Сбербанка говорят, что страхование жизни снижает ставку на 0,5-1,5 п.п. Но на практике - чаще на 0,3-0,7 п.п. А стоимость полиса - 1-2% от суммы кредита в год. То есть, если вы взяли 4 миллиона под 9%, и страхование жизни снижает ставку до 8,5%, то вы экономите 20 тысяч рублей в год на процентах. А страховка стоит 40-80 тысяч. Выгода? Сомнительная.

Но есть исключения. У кого-то есть хронические болезни, кто-то работает на вредном производстве, кто-то - единственный кормилец. Для таких людей страховка жизни - не роскошь, а спасение. Один пользователь на форуме BPS.ru написал: «Страхование жизни спасло меня после тяжелой болезни - банк закрыл 70% остатка долга, и я избежал потери квартиры». Это реальный случай. Но это не правило. Это исключение.

Еще один навязываемый полис - титульное страхование. Оно защищает от потери права собственности. Например, если окажется, что продавец не был собственником, или в документах ошибка, или кто-то оспорил наследство. Особенно актуально при покупке вторичного жилья. Стоимость - 0,3-0,8% от стоимости квартиры. Это дороже, чем страхование недвижимости, но риски реальны. По данным ЦБ РФ, в 2024 году 17% споров о недвижимости связаны с ошибками в документах. Если вы покупаете квартиру у частного лица, без агентства, без юриста - стоит подумать. Если вы покупаете новостройку от крупного застройщика с проверенной репутацией - можно отказаться.

Страхование внутренней отделки - еще один «навязанный» продукт. Он покрывает ремонт: обои, плитку, кухню, сантехнику. Но банк не требует его. Это ваш выбор. Если вы вложили сотни тысяч в ремонт - стоит. Если вы купили квартиру с черновой отделкой - нет смысла.

Страхование гражданской ответственности - за ущерб соседям. Например, если вы затопили квартиру снизу. Это тоже добровольно. Но если вы живете в старом доме с плохой гидроизоляцией, или у вас есть дети, которые часто играют с водой, или вы часто оставляете включенный кран - это разумно. Стоимость - от 500 до 2000 рублей в год.

Что изменилось в 2024 и 2025 годах

С 1 июля 2024 года вступили в силу поправки, которые кардинально изменили правила игры. Банки больше не могут устанавливать произвольные повышения ставок за отказ от страховок. Теперь все четко: если вы отказались от страховки жизни, ставка поднимается только до уровня, который действует для аналогичных кредитов без страховки. Это значит, что вы можете сравнить ставки: с полисом - 8,9%, без - 9,6%. Выбираете, что вам выгоднее.

Еще одно важное изменение: банки не могут требовать, чтобы страховку оформляли только у их партнеров. До 2025 года большинство банков «направляли» заемщиков в свои страховые компании, где цены были выше. С 2025 года ожидается закон, который обязывает банки предоставлять список из 5-10 страховых компаний, и вы сможете выбрать любую из них. Это снизит цены на 15-20%. Уже сейчас многие банки, включая ВТБ и Сбербанк, начинают расширять список партнеров. Выбирайте не ту, что «предложили», а ту, что дешевле.

Как оформить и продлевать страховку

Полис на залоговое имущество оформляется сразу после подписания договора купли-продажи. Он должен действовать на весь срок кредита. И продлевается ежегодно. Даже если вы берете кредитные каникулы - страховку продлевать нужно. Иначе банк может потребовать досрочного погашения.

Не забывайте: в договоре страхования должен быть указан банк как выгодоприобретатель. То есть, деньги при наступлении страхового случая пойдут не вам, а банку. Это нормально. Это и есть суть залога.

Проверяйте условия: не должно быть ограничений по возрасту, профессии, месту проживания. Если в полисе написано «не страхуется при работе на высоте» - и вы строитель, это плохой полис. Сравните несколько предложений. Не берите первый, что вам дали в офисе.

Сколько людей отказываются от страховок?

По данным Национального бюро кредитных историй (апрель 2025), 12% заемщиков отказываются от обязательного страхования недвижимости. Это мало. Потому что это опасно. А вот от страховки жизни отказываются 38% заемщиков - и это нормально. Особенно если у вас хороший доход, нет хронических болезней и вы молоды.

В 2024 году 34% всех жалоб в ЦБ РФ по ипотеке касались навязывания добровольных страховок. И в 68% случаев суды вставали на сторону заемщиков. То есть, если банк навязал вам страховку жизни и вы подали жалобу - шансы вернуть деньги высоки. Не бойтесь отстаивать свои права.

Что делать, чтобы не переплачивать

- Обязательно страхуйте только залоговое имущество. Без этого - никуда.

- Откажитесь от страховки жизни, если у вас нет серьезных рисков для здоровья.

- Сравните цены на страховку в разных компаниях - не берите «предложенную» банком.

- Не покупайте страховку внутренней отделки, если ремонт сделан недорого.

- Подумайте о титульном страховании только при покупке вторичного жилья у частного лица.

- Если банк угрожает повышением ставки на 3-5% - это нарушение. Пишите жалобу в ЦБ РФ.

- Проверяйте полис на наличие скрытых ограничений: возраст, профессия, место проживания.

Ипотека - это долгосрочный долг. Не позволяйте банку заставить вас переплачивать за то, что вам не нужно. Вы не обязаны покупать страховку, чтобы «помочь банку». Вы платите за кредит, а не за его страхование. Знайте свои права - и вы сэкономите десятки тысяч рублей в год.

Можно ли отказаться от обязательного страхования недвижимости при ипотеке?

Нет, нельзя. Обязательное страхование залогового имущества - единственное, что требует закон. Без этого полиса банк не выдаст ипотеку. Отказ приведет к отказу в кредитовании. Исключения не предусмотрены, даже для льготных программ, таких как военная ипотека.

Что будет, если не продлевать страховку залогового имущества?

Банк имеет право потребовать досрочного погашения кредита, если полис не продлен. Это прописано в кредитном договоре. Даже если вы находитесь в периоде кредитных каникул, страховку нужно продлевать. Без действующего полиса вы нарушаете условия договора, и банк может начать процедуру взыскания имущества.

Можно ли выбрать другую страховую компанию, кроме той, что предлагает банк?

Да, можно. С 2025 года банки обязаны предоставлять заемщикам список из нескольких страховых компаний, и вы можете выбрать любую из них. Сейчас многие банки уже это делают добровольно. Главное - чтобы компания была в реестре ЦБ РФ и имела лицензию на страхование недвижимости. Не соглашайтесь на «предложенную» компанию, если она дороже других.

Как узнать, не навязали ли мне страховку незаконно?

Если вы подписали договор, в котором указано, что страхование жизни, титульное страхование или страхование отделки - обязательное условие, это нарушение. По закону, банк может предлагать, но не требовать. Если вы платили за это, но не подписывали отдельный договор - вы можете потребовать возврата денег. Подайте жалобу в ЦБ РФ через их официальный сайт или в Роспотребнадзор.

Сколько реально экономит страхование жизни на ипотеке?

На практике - от 0,3 до 0,7 процентных пункта. Например, с 9,5% до 8,8%. Но стоимость полиса - 1-2% от суммы кредита в год. Для кредита в 4 миллиона рублей это 40-80 тысяч в год. Экономия на процентах - около 20-30 тысяч. То есть, вы платите больше за страховку, чем экономите. Выгода есть только при длительном сроке и при риске потери дохода. Для здоровых заемщиков - чаще всего это переплата.

Антон Савенков

марта 3, 2026 AT 23:23Блин, я только что отказался от страховки жизни - и банк сразу начал душить: «А вы понимаете, что если вы умрете, мы останемся с долгом?» Ну да, братан, а я если умру - моя жена останется с трупом и ипотекой. Кто ей поможет? Ты? Нет, ты сидишь в офисе и кричишь «это риск!». Я не хочу, чтобы моя жена в 35 лет сидела на пенсии, потому что ты не хочешь рисковать. Закон на моей стороне, и я его буду топтать, пока не получу нормальную ставку. И да, я уже подал жалобу в ЦБ. Пусть там посмотрят, как ты «рекомендуюшь» страховку, как будто это паспорт на кота.

Это не финансовая грамотность - это вымогательство под видом заботы.

Бауржан Жунисов

марта 4, 2026 AT 23:37Я из Казахстана. У нас всё иначе. Там, где ты говоришь «можно отказаться» - у нас просто нет выбора. Банки требуют всё: жизнь, титульное, отделку, даже страховку от кражи пылесоса. Если не согласен - не дают ипотеку. И да, я знаю, что в России закон есть. Но тут не закон, а реальность. Мой брат взял ипотеку в Москве - и через месяц понял, что его обманули. Он подписал три полиса, не читая. Потому что ему сказали: «Подпишите, иначе не дадут кредит». Так что да, закон есть. Но он не работает, пока не начнёт работать суд.

Татьяна Большакова

марта 5, 2026 AT 08:06Вы все забываете одну простую вещь: банк не заботится о вас. Он заботится о своих активах. Если вы умрете - квартира останется. Если вы затопите соседей - квартира останется. Если вы не застраховали отделку - вы потеряете 300 тысяч, а банк - ноль. Поэтому они требуют всё. Потому что им выгоднее, чтобы вы платили, а не рисковали. Вы думаете, что вы экономите? Вы просто перекладываете риск на себя. А банк - на вас. И да, я застраховал всё, потому что я не хочу, чтобы моя жена жила в разваливающемся доме, потому что я «сэкономил» 80 тысяч. Это не переплата - это страховка от безумия.

Валерий Никифоров

марта 5, 2026 AT 21:21Я работал в банке 7 лет. Знаю, как это работает изнутри. Страхование жизни - это не навязка. Это инструмент. Если ты здоров, молод, и у тебя есть накопления - откажись. Но если ты 38, у тебя диабет, и ты единственный, кто кормит семью - отказываться - это самоубийство. Я видел, как люди теряли квартиры, потому что «сэкономили» на страховке. Один парень умер от инфаркта. Жена не знала, куда звонить. Банк начал процедуру взыскания. Потом выяснилось - у него был полис, но он не знал, что он оформлен. Он просто подписал. И не читал. Вот где проблема. Не в страховке. В том, что люди не читают договоры. И думают, что «закон» их спасёт. Закон - это пустой лист, пока ты не подашь жалобу. А подать жалобу - значит потратить 3 месяца, нервы и деньги. Лучше заплатить 50 тысяч в год, чем потерять дом.

Не бойтесь страховки. Бойтесь того, что вы не знаете, что подписываете.

Данил Казанцев

марта 7, 2026 AT 14:11Все вы - дураки. Вы думаете, что банк вас обманывает? Нет. Вы сами себя обманываете. Вы читаете статью, где написано «можно отказаться», и сразу бросаетесь в бой. А потом удивляетесь, почему у вас ставка 12%. Потому что вы не понимаете, что «можно» - это не «надо». Банк не обязан давать вам выгодную ставку. Он обязан давать вам кредит. И если вы отказываетесь от страховок - он повышает ставку. Это не нарушение. Это рынок. Вы думаете, что вы умнее банка? Вы думаете, что вы знаете, что лучше? Вы не знаете, что такое риск. Вы знаете только, что вам не хочется платить. А потом плачете, когда квартира уходит. Страховка - это не налог. Это налог на вашу глупость. И если вы не готовы платить за него - не берите ипотеку. Или снимайте квартиру. Пока вы не перестанете думать, что вы «гений», который «разобрался» - вы будете платить больше, чем все остальные.

Sergei Mikhailov

марта 7, 2026 AT 17:13Я купил квартиру в 2023 году. Страховал только недвижимость. Отказался от жизни, от отделки, от титула. Ставка поднялась на 0,6%. Платил 8,9% - стало 9,5%. Страховка жизни стоила 68 тыс. в год. Экономия на процентах - 18 тыс. Итого - я потерял 50 тысяч. Зато не платил за то, что не нужно. И да, я жив. И здоров. И не думаю, что умру в ближайшие 10 лет. Если что - у меня есть накопления. И если я умру - моя жена продаст квартиру, выплатит долг и останется с деньгами. Так что да, я не боюсь. Я просто не верю, что банк знает, что лучше для меня. Я не дурак. Я просто не хочу платить за чужие риски.

Алексей Лысов

марта 8, 2026 AT 17:40Страхование жизни - это не про деньги. Это про спокойствие. Я - отец двоих детей. Моя жена - учительница. Если я умру - она не сможет платить ипотеку. И банк не пожалеет. Он заберет квартиру. А дети останутся без дома. Я не хочу, чтобы мои дети росли в съемной квартире, потому что я «сэкономил» 40 тысяч. Это не переплата. Это инвестиция в их будущее. Я не говорю, что всем нужно. Я говорю - если у тебя есть семья - не играй в рулетку. Плати. И не жди, что «закон» тебя спасет. Закон - это когда ты уже потерял всё.

Илья Тютюнников

марта 8, 2026 AT 22:09Товарищи, я купил квартиру в новостройке от Сбербанка. Страховку недвижимости оформил через Сберстрах. А потом нашел, что в Согласие стоит на 15% дешевле. Позвонил в банк - сказали: «Вы можете выбрать любую из списка». Я выбрал Согласие. И всё. Ставка не изменилась. Потому что закон. Я просто не верил, что это реально. А оно реально. Главное - не бояться. Не подписывать «как попросили». Проверять. Сравнивать. И не бояться сказать «нет». Я бы не написал, если бы не увидел, как люди плачут, потому что «не знали». Знайте. Это просто. Это закон. И вы не одиноки.

Gertu Borodkina

марта 9, 2026 AT 02:40Я просто хочу сказать - вы все правы. И все неправы. Кто-то экономит, кто-то теряет. Но главное - не бояться. Не бояться спросить. Не бояться подать жалобу. Я работала в банке. Видела, как люди подписывали документы, не читая. Потом приходили в слезах. «Я не знал». «Мне сказали - это обязательно». Я не хочу, чтобы вы так жили. Я хочу, чтобы вы знали: вы имеете право. Вы не обязаны платить за всё. Но вы обязаны понимать, что вы платите. Не потому что банк сказал. А потому что вы сами решили. И если вы решили - не жалуйтесь. Если вы не решили - подайте жалобу. И не бойтесь. Вы не один. Мы все тут. И мы все когда-то были в вашем положении. Просто… не слушайте тех, кто кричит «это обман». Слушайте тех, кто говорит: «Я сделал так - и всё получилось».